2022年11月11日,由全联冶金商会和中国金属材料流通协会指导,河北新金万利新材料科技有限公司、西王特钢有限公司和上海钢联电子商务股份有限公司共同主办的“2022(第五届)环渤海钢铁产业链高峰论坛云上峰会”顺利举行。

在11月11日上午主题大会上,上海钢联电子商务股份有限公司资讯总监徐向春先生作《钢铁市场运行情况及明年展望》的主题演讲。

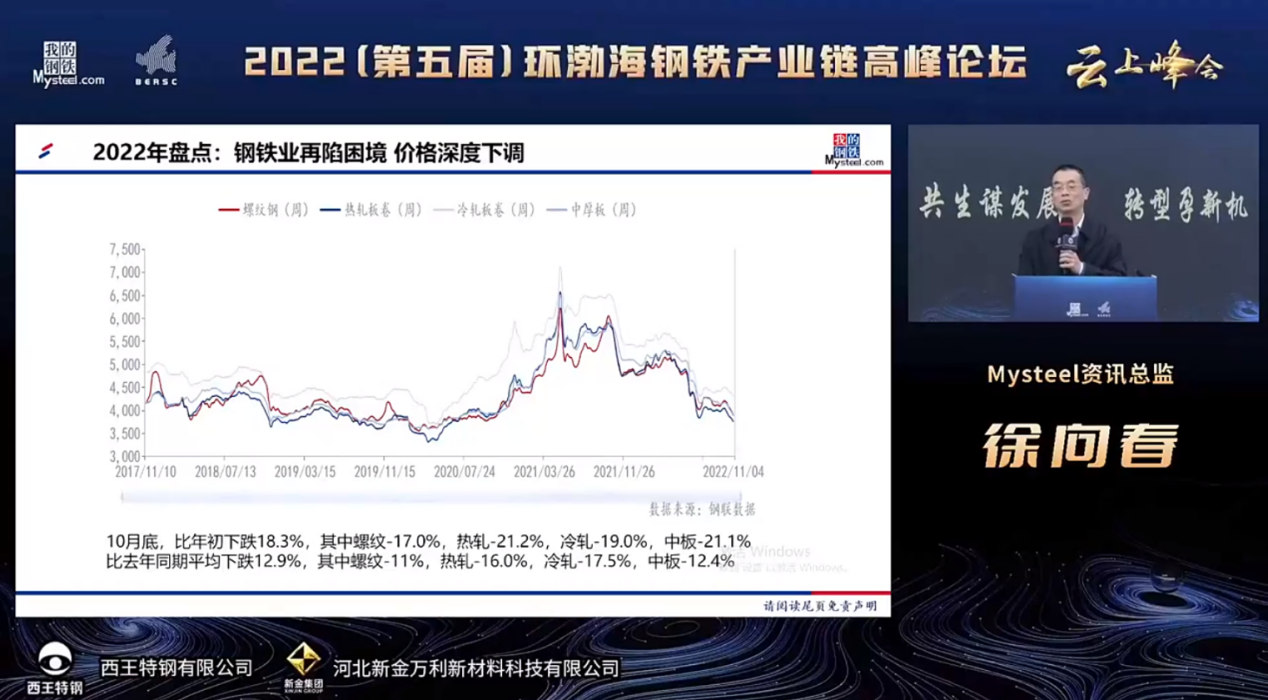

上海钢联电子商务股份有限公司资讯总监 徐向春

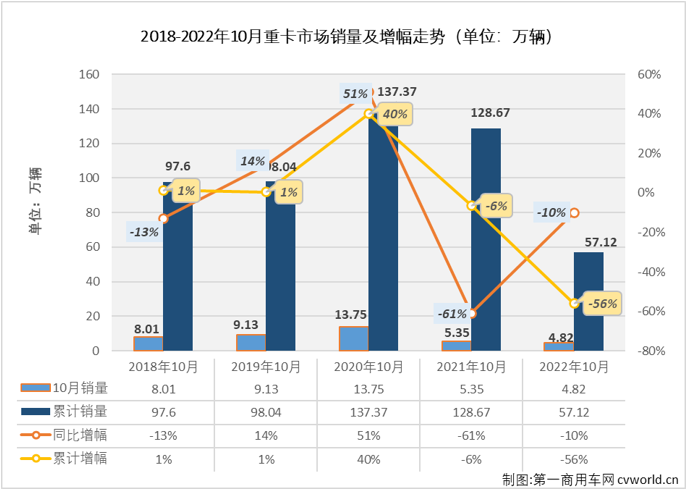

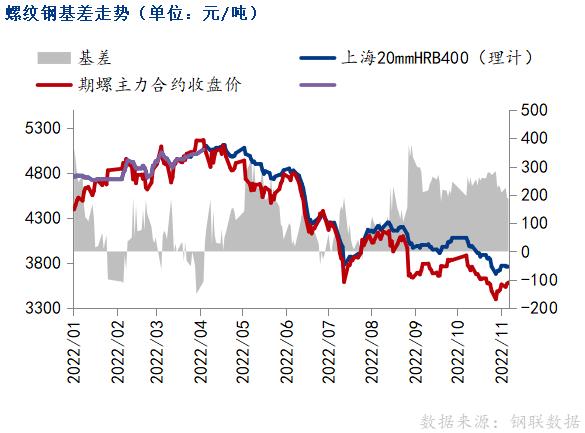

徐向春表示,回顾今年前三季度,钢铁业再陷困境,价格深度下调。1-9月全国粗钢消费下降4%,但各品种间存在差异,螺纹需求降15.8%,热轧需求降4.3%,冷轧需求降2.4%,中厚板需求增1.6%。长材需求下降,板材需求有增有减,映射经济结构正在积极调整。供应层面,今年二季度以来,钢铁产量一路攀升。9月粗钢产量环比增7.1%,同比17.6%,双双大幅回升,供应压力再次增大。原料方面,成本传导不畅,焦煤成本“压力山大”。以上多种因素都导致了今年钢铁行业遭遇供给侧改革以来最困难局面,前三季度黑色金属行业利润313亿元,同比降91.4%。

展望2023年,宏观面的确定性或趋于明朗。疫情防控逐步优化;房地产行业止跌回稳;美国加息接近终点,美国经济衰退概率加大。可能存在的风险点在于,全球金融危机的风险增加,疫情扩散,俄乌冲突升级等。产业面,钢铁需求逐渐企稳,中长期需求无虞,出口基本稳定;产量控制不确定性较大;铁矿价格接近底部,焦煤价格下调空间较大;钢材价格尚未调整到位;行业盈利处于谷底,但不会重蹈2015年的覆辙。

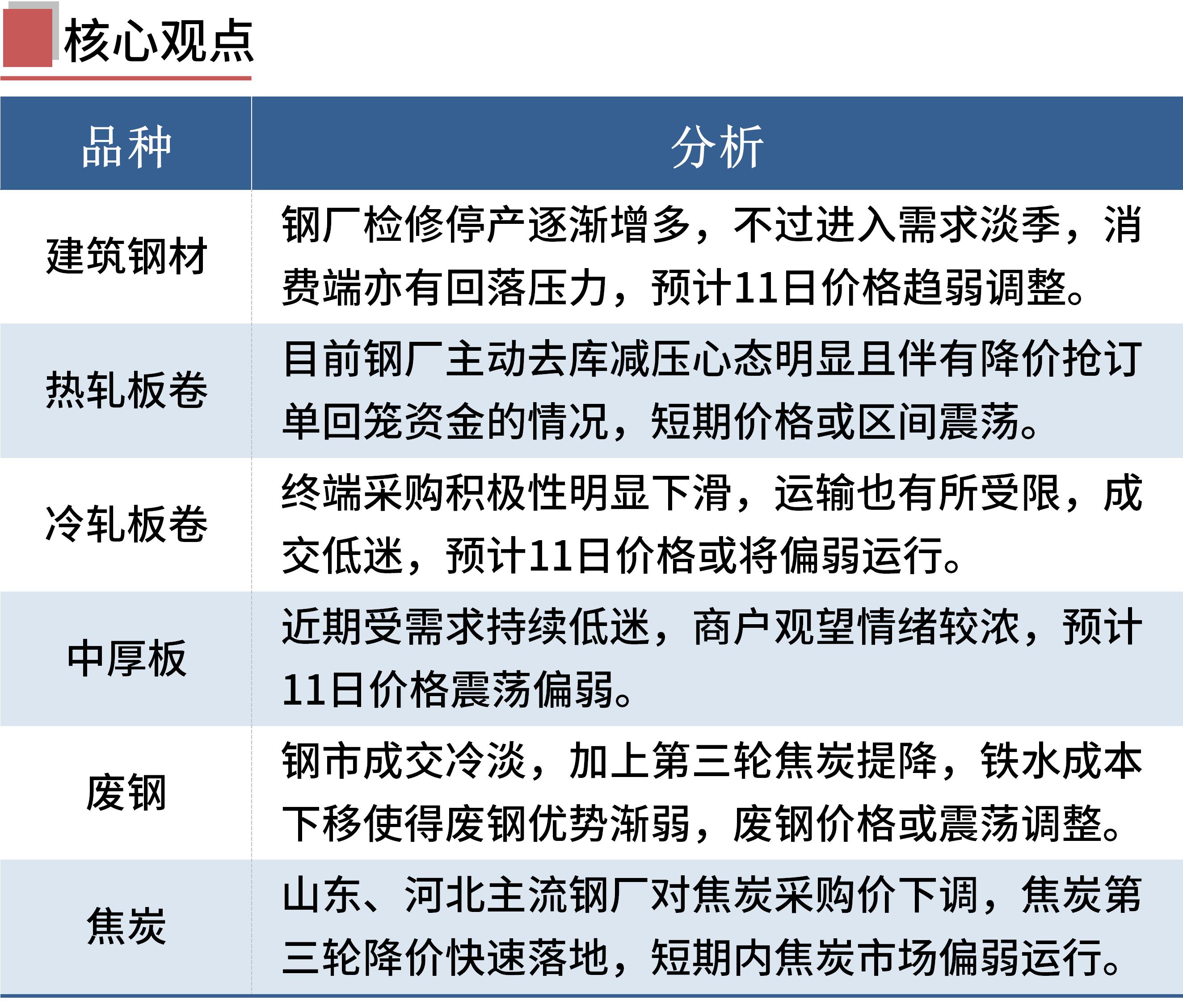

具体来看,需求面,地产行业或逐渐着陆,基建仍将持续发力,汽车有望继续保持增长,出口预计保持稳定,钢材消费有望结束两年下滑态势,逐步回稳。从其他国家来看,美国粗钢消费圆弧顶维持了8年,日本维持了23年,因此对中长期的中国钢铁需求并不悲观;供应面,行业自律意识虽有提高,如遵循市场调节机制,则应学习水泥行业错峰生产;如市场调节机制进一步失灵,则应实行行政性压减产量政策,如环保限产、限定产能利用率等;价格方面,钢价处于下跌周期,明年呈现或前低后高走势。

徐向春初步预计,2023年钢铁需求同比今年持平,出口约6500万吨;粗钢产量约10.2亿吨;原料成本同比今年下降,铁矿石指数均价或维持在85美元,下跌26%,煤焦指数均价维持在1600元/吨,下跌30%。总体钢材价格先抑后扬,年均价下跌15%。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看