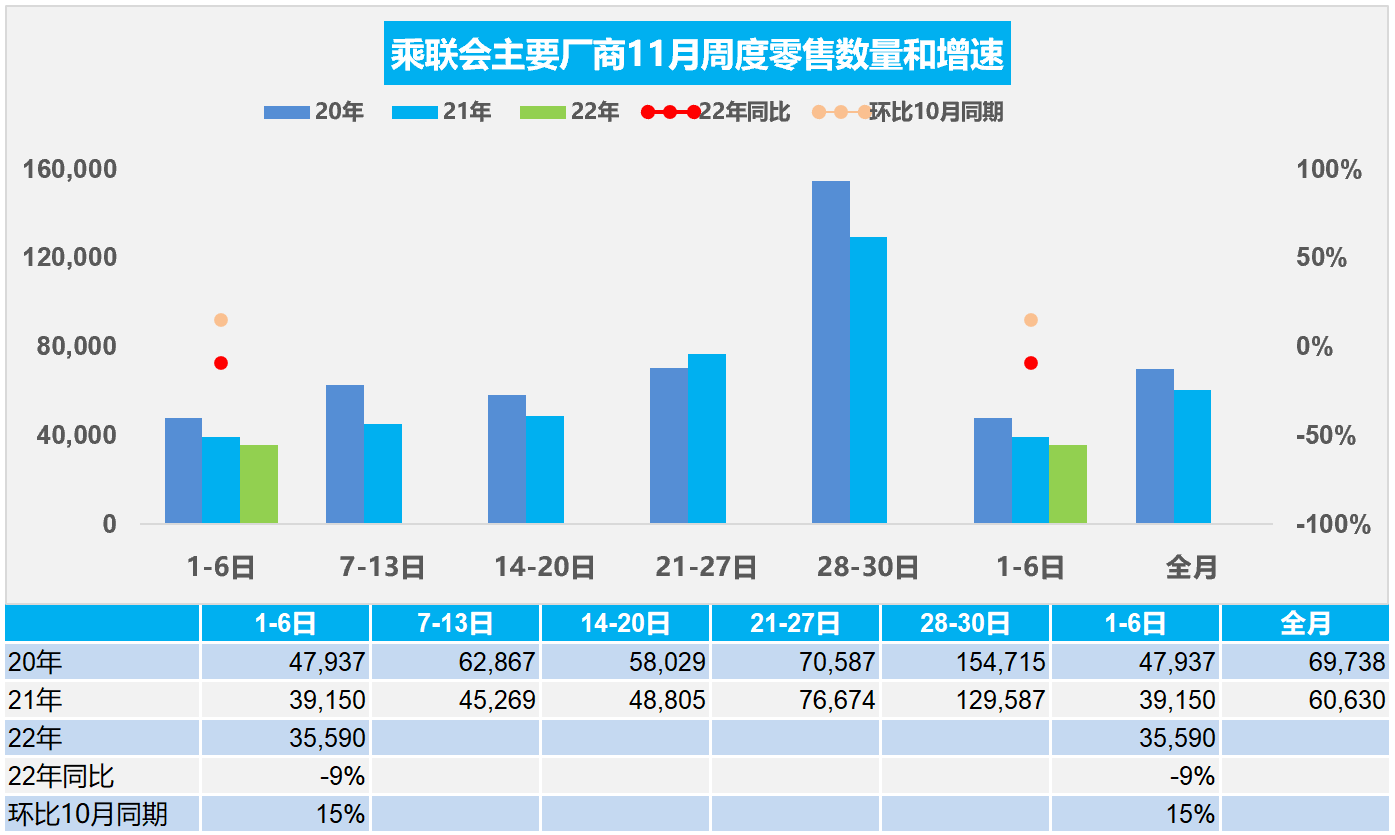

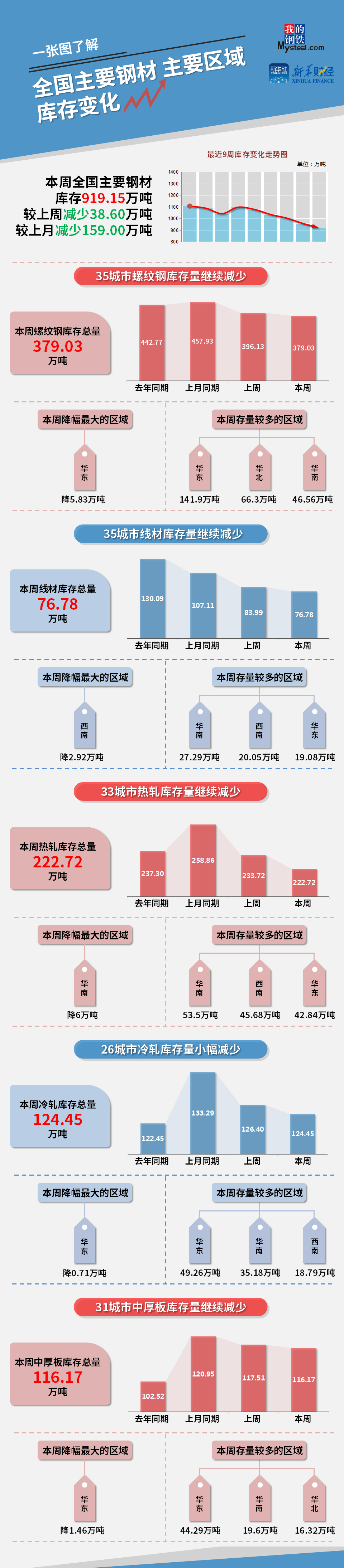

Mysteel和新华财经统计数据显示,本期(11月4日-11月10日),全国主要钢材社会库存919.15万吨,较上一期减少38.60万吨,较上月同期减少159.00万吨;螺纹钢库存379.03万吨,较上一期减少17.10万吨。

本周五大品种总库存1375.67万吨,较上一期减少43.43万吨。供应方面,本周五大钢材品种产量延续下行,当前限产主要集中于长流程钢企,预计短期产量将维持下降趋势。需求方面,本周五大钢材品种周消费量环比下行,预计后期终端需求维持当前水平。库存方面,当前市场正逐步进入季节性淡季,本期库存降幅略有收窄,但短期库存去化态势或仍将继续维持。

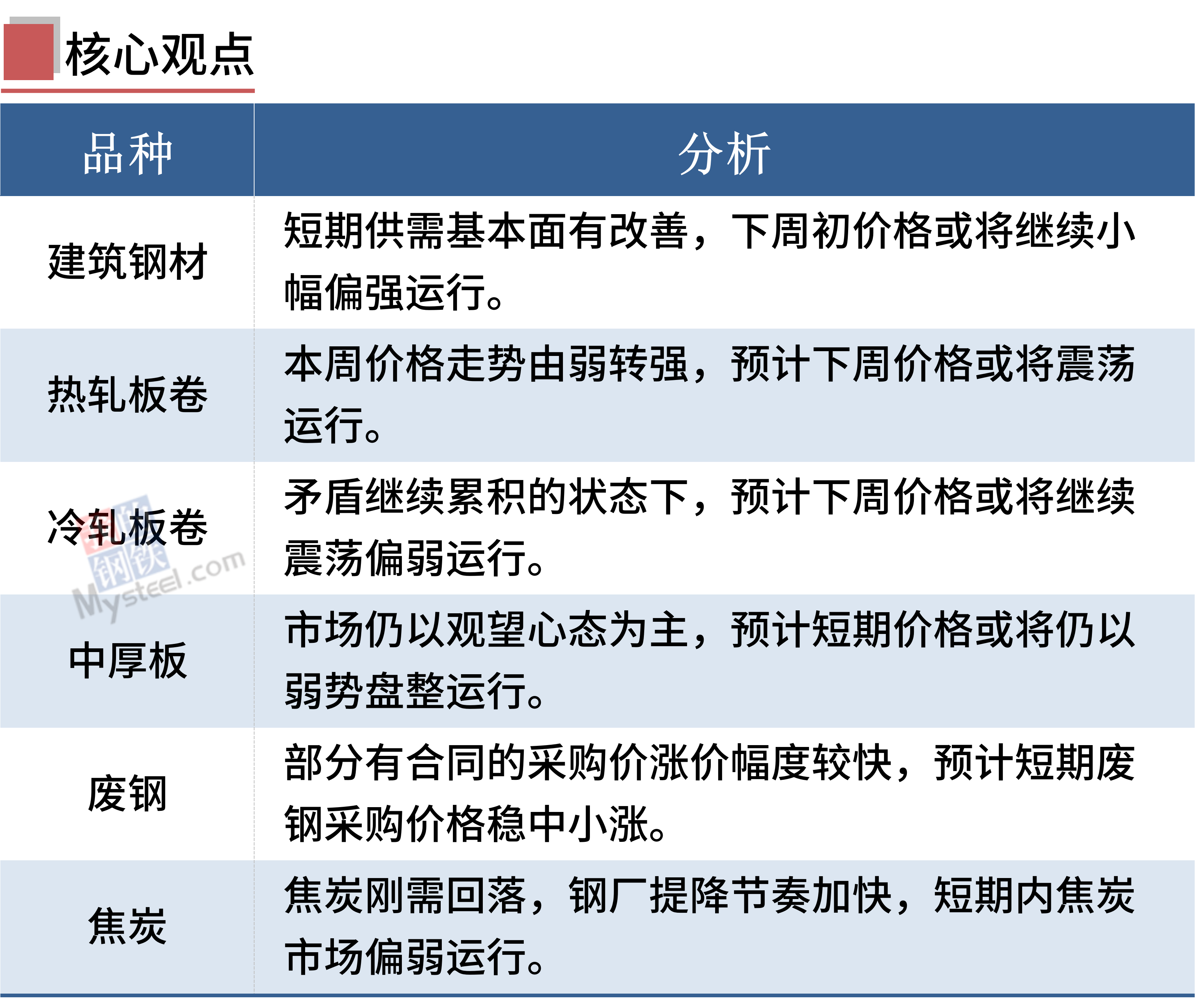

本周各品种钢材现货价格震荡偏强运行,市场交易情绪一般。随着钢厂限产的推进,钢材市场供需格局出现好转,但考虑到当前已进入传统淡季,后期需求上行空间有限,因此预计钢价短期震荡运行。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

图全国主要钢材、主要区域库存变化

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、有色金属等9大品种,由100余位资深分析师倾力打造,深度剖析钢铁产业1000余条细分产业链长周期数据,涵盖价格、产能、产量、进出口、库存、资源流向、市场消费量、区域供需平衡等市场基本面解析,囊括行业热点、宏观政策等全方位解读。

点击链接预定:点击预定