2021年10月份,牵引车市场仅销售了2.17万辆;2022年9月份,牵引车市场销量为2.24万辆,如果10月份牵引车市场能保持9月份的水准,那么今年牵引车的首场“胜利”就会出现在10月份。

然而现实没有“如果”,现实往往比“如果”要残忍的多。

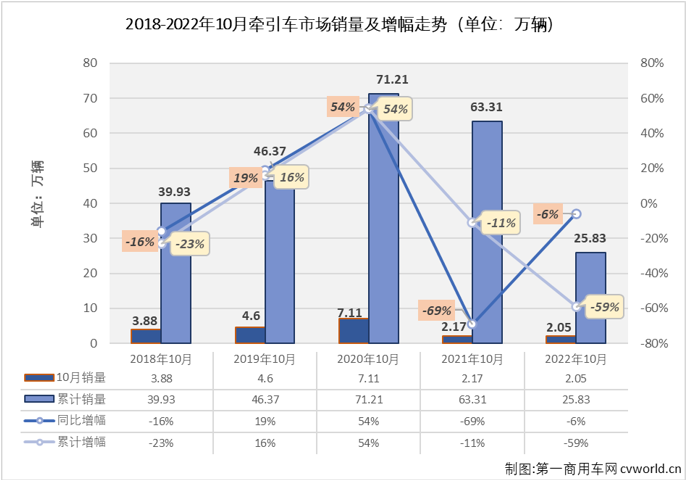

10月销2.05万辆 环比下降8% 同比下降6%

第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2022年10月份,我国重卡市场共计销售4.82万辆,环比下降7%,同比下降10%。这其中,作为重卡市场中最受关注的细分领域,牵引车市场在10月份同样交出环比、同比双降的成绩单:销售2.05万辆,环比下降8%,同比下降6%,与重卡市场一样,牵引车市场同比降幅较9月份也有所缩窄(9月份牵引车市场同比下降11%)。值得一提的是,今年上半年,牵引车市场有5个月降幅超过6成,平均降幅达到67%;进入下半年后,牵引车市场虽仍然未能收获增长,但7-10月四个月平均降幅仅有14%,这个数字比上半年好看太多,其中8月份和10月份同比降幅仅为个位数,月销量已与上年同期相差不算太大。截止到2022年10月份,牵引车市场已经连续下滑了19个月。

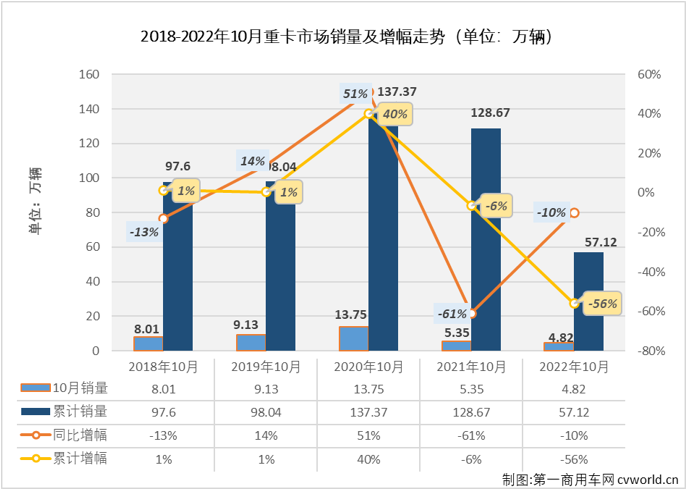

纵观近五年10月份牵引车市场销量及增幅走势图可见,最近五年的10月份,牵引车市场在2019年和2020年两年实现增长,2020年10月份的7.11万辆是近5年10月份牵引车市场的销量峰值,也是近5年牵引车市场唯一一次在10月份突破5万辆;2021年10月份,牵引车市场在“全面国六”后的第四个月大降近7成,跌至2万辆水准。今年10月份牵引车市场2.05万辆的销量在近5年看处于最低位水平,还不足5年高位2020年10月份销量的30%,与2018年、2019年10月份相比也差了不少,与去年10月份相比则约少销售1200辆。

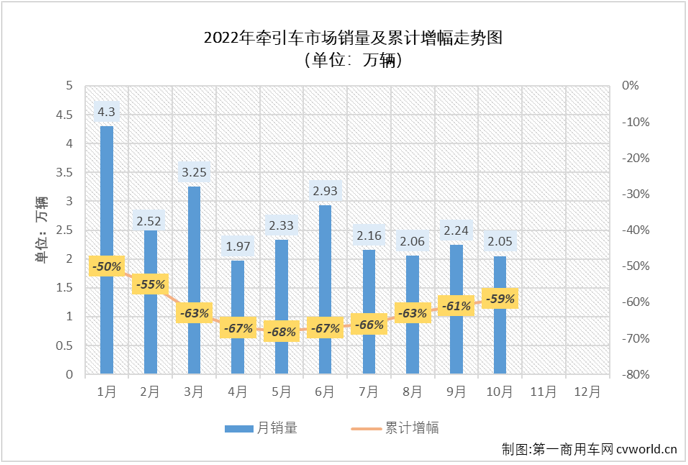

10月过后,今年牵引车市场累计销量还不足26万辆,仅25.83万辆,比上年同期的63.31万辆下降59%,净减少约37.5万辆,仅约相当于去年1-10月销量的40%。第一商用车网分析认为,由于重卡市场受经济减速、公路运价低、货源减少以及国六切换等影响已经低迷了相当长时间,市场需求虽在缓慢恢复但相当有限;下半年开始,疫情因素对市场的影响相较二季度有明显好转,但无奈需求始终不给力,市场复苏远远不及预期。上图可见,今年牵引车市场累计销量降幅从2月份开始一路扩大,5月过后已累计下滑68%,6月份这个势头终于“止住”,最近5个月累计销量降幅呈逐月缩窄态势,1-10月牵引车市场累计销量降幅较1-5月缩窄了9个百分点,这对连续下降的牵引车市场来说已非常难得。

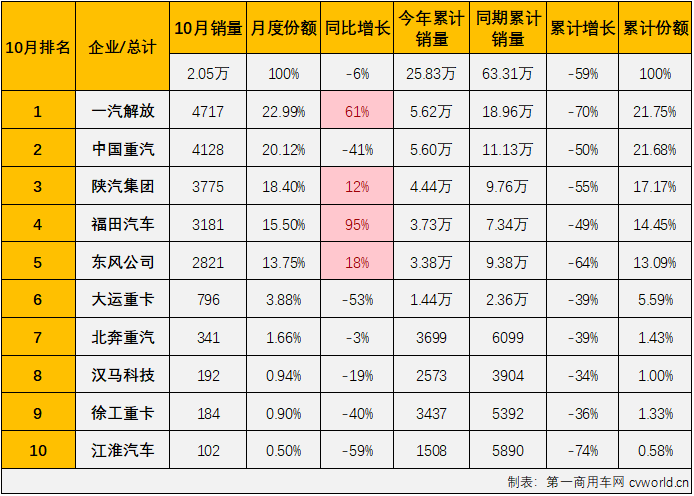

4家企业同比增长 解放/福田领涨 东风迎“首胜”

2022年10月份牵引车市场销量表(单位:辆)

上表可见,10月份牵引车市场同比下降6%,降幅较上月(9月份牵引车市场同比下降11%)缩窄5个百分点,较去年同期少销售约1200辆。具体到10月销量排行前十企业来看,4增6降,实现增长的企业数与9月份持平。解放、陕汽、福田和东风四家企业在10月份收获增长,同比分别增长了61%、12%、95%和18%,其中福田已是连续四个月实现增长,解放连续三个月实现增长,东风则收获了自己今年的首次增长;下降的企业中仍有5家降幅达到两位数,下滑最严重的企业10月份销量同比下降了59%,北奔则以小降3%的表现,跑赢牵引车市场“大盘”。

与重卡市场一样,牵引车市场10月份环比也出现下滑,环比下降8%。具体到主流企业来看,绝大多数企业10月份表现不如9月份,销量前十中有8家企业环比出现下滑,多家企业环比降幅达到两位数;解放和汉马科技则实现环比增长,两家企业10月份销量环比分别增长8%和39%。值得一提的是,解放还是10月份牵引车市场中唯一一家环比、同比均实现增长的企业。

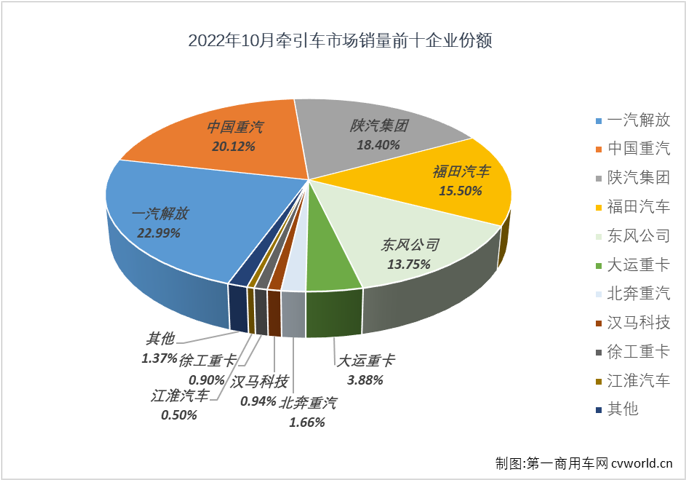

10月份,牵引车市场继续没有一家企业销量破万辆,牵引车市场已经连续9个月没有企业销量超过1万辆了。实际上,不要说超万辆,牵引车市场已经连续4个月没有企业销量超5000辆了。10月份,牵引车销量前十企业合计份额达到98.63%,十名开外的企业仅分得不足1.5%的份额。10月份,牵引车市场销量排名前五企业合计份额达到90.75%,行业前五合计份额继续超过85%,较上月(88.83%)还有所扩大。

从累计销量看,今年1-10月牵引车市场累计销售25.83万辆,同比下降59%,累计降幅较前9月(-61%)缩窄2个百分点,较去年同期减少约37.5万辆,约为去年同期累计销量的40.8%。具体到累计销量前十企业来看(10月份销量前十企业与1-10月累计销量前十企业略有出入),10家企业全部处于下降区间,且累计降幅均达到两位数,重汽、陕汽、福田、大运、北奔、徐工、汉马科技等企业降幅低于行业整体的59%,跑赢市场“大盘”,其中大运、北奔、汉马科技和徐工今年1-10月累计销量分别下降39%、39%、34%和36%,是累计销量前十企业中仅有的4家累计降幅低于40%的企业。

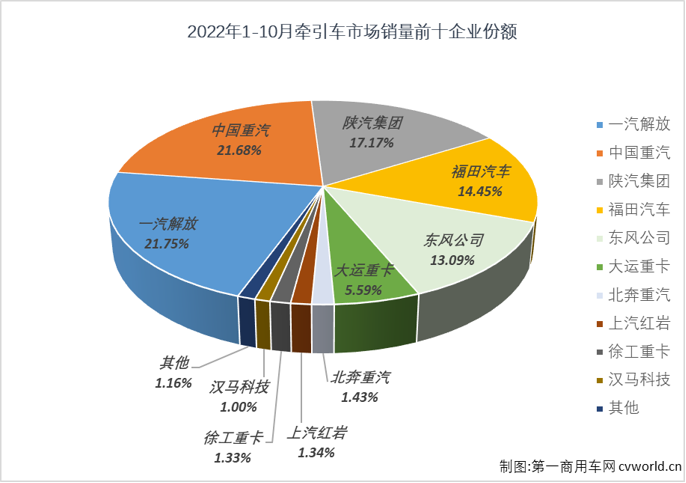

从累计份额看,累计销量前十企业合计份额达到98.84%,销量前五企业合计份额达到88.15%,行业TOP5在今年1-10月牵引车市场合计份额接近9成,这其中,解放和重汽份额双双超过20%,分别达到21.75%和21.68%,累计份额差距仅有0.07%;陕汽、福田和东风则分别分食了今年前10月牵引车市场17.17%、14.45%和13.09%的份额,相邻企业差距始终没有拉开太多,行业前五的最终座次究竟怎么排仍然充满悬念。

今年1-10月,牵引车市场中重汽、福田、大运、陕汽、徐工、北奔、汉马科技等企业的累计份额实现了增长,其中重汽今年1-10月累计份额较去年同期增长了4.1个百分点;福田牵引车今年1-10月累计份额较去年同期也增长了2.87%;大运重卡今年在牵引车市场连续10个月保持月榜前六,“发挥”十分稳定,累计份额较去年同期提升了1.86%。此外,陕汽、徐工、北奔和汉马科技今年1-10月累计份额较去年同期分别提升了1.75%、0.48%、0.47%和0.38%。

从行业格局看,今年10月份牵引车市场行业前十与9月份前十成员有所不同,排名也有所变化:其中,解放10月份以22.99%的月度份额重返月销量榜首位;汉马科技在10月份重返前十,位列月销量榜第8位。

与重卡市场一样,10月份的牵引车市场在去年同期销量处于低位的情况下,仍没有迎来盼望已久的增长。今年1-10月,牵引车市场平均销量仅有2.58万辆,虽然较去年最后几个月要略好看一些(2021年8-12月牵引车平均月销量仅有2.23万辆),但仍处于非常低位水平。2021年11月份,牵引车市场销量仍然不高,仅有2.28万辆,单从数字上看,又是一个“软柿子”,但结合当前牵引车市场乏力的需求,实现增长仍是困难重重。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看