国际干散货运输市场月度报告(2020.12)

本期,国际干散货运输市场总体水平好于上期,海岬型船市场平均水平略好于上期,但明显低于去年同期;巴拿马型船和超灵便型船市场在煤炭等货盘的拉动下,总体表现超市场预期,平均运价水平高于上期及去年同期。远东干散货指数综合指数呈先扬后抑走势,在中小型船的拉动下,本期总体水平略高于上期。12月31日,上海航运交易所发布的远东干散货指数(FDI)综合指数、运价指数和租金指数分别为960.86点、841.41点和1140.05点,分别较上期末下跌1.7%、上涨4.0%和下跌7.4%,本期平均值分别较上期上涨8.5%、5.6%和11.7%,较去年同期下跌2.7%、12.1%和上涨9.3%。

据克拉克森统计,截至12月底,全球干散货市场运力总计12312艘,9.12亿载重吨,较上月末增加13艘,约120万载重吨,国际干散货运输市场运力继续增加。

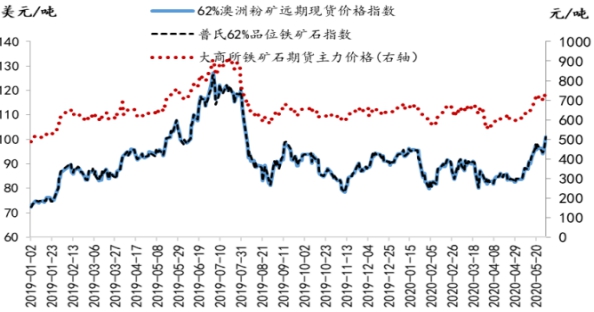

与去年同期运价高位大幅下挫相比,本期海岬型船市场主要受恶劣天气、圣诞假期等因素影响,整体波动较小,月平均水平略高于上期,但明显低于去年同期。其中,太平洋市场中上旬小幅波动,下旬小涨后回落;远程矿航线中上旬先抑后扬,下旬再次回落。宏观方面,国内钢厂高炉开工率在上月的基础上小幅下降,12月25日,247家钢厂高炉开工率为85.5%,较上月底下降0.78个百分点。国内沿海主要港口铁矿石库存相对稳定,截至12月25日为1.24亿吨,较上月底下降1.6%。铁矿石价格方面,由于南非昆巴、巴西淡水河谷下调铁矿石产量目标,引发市场对铁矿石供应偏紧的担忧,导致铁矿石价格大幅飙升,12月21日一度高达176.05美元/吨,较上月底上涨33%,创2012年以来的新高。从航运市场来看,太平洋市场,上旬因台风影响,澳大利亚部分港口发货受限,铁矿石周出口量在1600万吨左右,该发货量处于下半年较低水平,且远程矿航线运价持续下探,澳大利亚至青岛航线运价小幅下跌。中下旬,澳大利亚铁矿石周出口量增加至1800万吨-2200万吨左右,澳大利亚至青岛航线运价回升。月底,由于圣诞、元旦假期,远程矿航线运价再次回落以及市场预期明年1月行情较低,澳大利亚至青岛航线运价再次回落。12月31日,中国-日本/太平洋往返航线日租金为16342美元,较上期末上涨7.5%。本期平均15051美元,较上期上涨2.4%,较去年同期平均下跌23.8%。西澳丹皮尔至青岛航线运价为7.490美元/吨,较上期末上涨5.6%;本期平均值7.186美元/吨,较上期平均上涨4.2%,较去年同期平均值下跌16.8%。远程矿航线,受港口泊位维护影响,巴西铁矿石发货节奏放缓,铁矿石货盘不多,9日巴西至青岛航线运价下探至6月下半月以来的最低水平,租金水平明显低于太平洋市场。中旬,由于FFA远期合约价格上涨,巴西较长时间低迷致空放运力下降,巴西货盘较上旬有所增加,市场运价低位反弹。下旬,受1月装期较低的成交价影响,运价有所下滑。本期平均值14.213美元/吨,较上期平均上涨2.1%,较去年同期平均值下跌28.5%。

巴拿马型船市场先扬后抑,整体运价水平好于上期及去年同期。上半月,受强冷空气影响,国内用电需求上升,煤炭进口需求旺盛,印尼至中国、印度、日本,以及澳大利亚至日本、韩国、印度等地煤炭货盘较多,市场即期运力紧张,市场成交活跃,中国-日本/太平洋往返航线日租金延续上月末的上涨势头并创年内新高,一改去年直线下滑的走势。下半月,印尼雨季,市场采购步伐放缓,以及圣诞、元旦假期的影响,货盘减少,市场相对安静,租金有所回落。12月31日,中国-日本/太平洋往返航线日租金为10779美元,较上期末下跌15.3%,本期平均12518美元,较上期平均上涨14.0%,较去年同期上涨29.2%。印尼萨马林达至广州航线运价为6.356美元/吨,较上期末上涨3.9%,本期平均6.676美元/吨,较上期平均上涨23.3%,较去年同期上涨11.7%。粮食航线,南美粮食货盘有限;美湾货盘表现一般,租家报价较低,粮食运价走势平缓,整体运价水平低于去年同期。12月31日,美西塔科马至中国北方港口粮食运价为22.783美元/吨,较上期末微涨0.1%,本期平均为22.851美元/吨,较上期平均上涨2.4%,较去年同期下跌7.8%。美湾密西西比河至中国北方港口粮食运价为40.083美元/吨,较上期末下跌0.9%,本期平均为40.191美元/吨,较上期平均下跌0.2%,较去年同期下跌11.1%。

超灵便型船东南亚市场整体较好,月底稍有回落,平均水平好于上期以及去年同期。上旬,东南亚市场印尼煤炭货盘不多,可用运力稍有增加,市场活跃度下降,租金稳中微降。月中,印尼煤炭货盘再次增加,市场活跃度上升,即期运力开始趋紧,租金稳中小升。下旬,圣诞、元旦假期,市场降温,租金明显回落。12月31日,中国南方/印尼往返航线日租金为9304美元,较上期末下跌14.2%;本期平均10508美元,较上期平均上涨16.6%,较去年同期平均上涨46.3%。新加坡经印尼至中国南方航线日租金为11332美元,较上期末下跌13.6%。中国渤海湾内至东南亚航线日租金为7563美元,较上期末下跌11.8%。印尼塔巴尼奥至广州航线运价为8.211美元/吨,较上期末上涨5.1%。菲律宾苏里高至日照航线运价为10.500美元/吨,较上期末上涨7.4%。