2017年国际油价将如何收官

预计四季度国际油价将维持震荡走势,布伦特油价波动范围为50至60美元/桶,均价水平比三季度将有所上涨。全球石油市场再平衡进程慢于预期。四季度市场将略微供小于需,去库存压力仍较大。总体来看,欧佩克减产和美国增产之间的角力仍将主导油价走势。除此之外,美元、投机、地缘政治等因素也将对油价走势构成一定影响。

今年以来,国际油价维持震荡走势:一季度油价高位窄幅震荡,二季度油价震荡下行,三季度油价大幅反弹。今年年初,欧佩克减产执行情况远超市场预期,对油价构成较强支撑,国际油价维持在相对较高水平,布伦特油价运行中枢为55美元/桶;二季度,欧佩克减产效应对油价的支撑效果减弱,美国原油产量大幅提高、利比亚和尼日利亚原油产量大幅反弹、全球石油库存居高不下,国际油价承压震荡下行,6月中旬创年内最低,布伦特油价为44.82美元/桶;三季度,世界石油需求旺季来临、美国原油库存大幅减少、美国石油钻井活动放缓、产油国承诺将限制原油出口等因素对油价构成一定支撑。同时,产油国不断释放可能延长减产协议或加大减产力度的信号,进一步提振市场信心,加上伊拉克库尔德地区独立公投事件一度引发投资人对石油供应中断的担忧,国际油价大幅反弹,布伦特油价于9月25日创下59.02美元/桶的两年多最高。

预计四季度国际油价环比将有所上涨。四季度为冬季取暖用油高峰,石油需求环比将进一步增长;欧佩克将继续执行好减产,致力于稳定油价水平;美国石油生产成本回升限制钻井活动增长,但钻机效率和单井生产能力提高仍将带动原油产量进一步提高;全球石油市场再平衡进程慢于预期,四季度市场将略微供小于需,去库存压力仍较大。总体来看,欧佩克减产和美国增产之间的角力仍将主导油价走势,此外,美元、投机、地缘政治等因素也将对油价走势构成一定影响。具体有六个因素。

第一,四季度为冬季取暖用油高峰,世界石油需求环比将进一步增长。从石油需求的季节性规律来看,下半年石油需求往往高于上半年:三季度为夏季驾驶用油和空调发电用油高峰,四季度为冬季取暖用油高峰。预计四季度世界石油需求比三季度将进一步增长80万桶/日,从而对油价起到一定支撑作用。

第二,伊拉克库尔德独立公投引发石油供应中断风险,对油价构成短时提振。9月25日,伊拉克库尔德自治区举行独立公投,92%的选民支持独立。此次投票并无法律效力,伊拉克库区不会在投票后立刻独立,但市场担忧库尔德人“独立”将激发伊拉克的民族矛盾,引发内战,甚至可能引发包括土耳其和伊朗等国介入的更大范围的地区冲突或战争。同时,库区约50万桶/日的原油出口也面临中断风险。分析认为,该事件真正造成原油供应中断的可能性较低,并不会对世界石油市场产生实质性冲击,因此对油价的支撑作用也将是短时的,并不会产生趋势性影响。不过,预计库尔德“独立”将成为未来扰动油市的一个重要因素。

第三,欧佩克将继续执行好减产,致力于稳定油价水平。根据欧佩克数据,1至8月欧佩克平均减产执行率高达97.9%,创历史最好表现。不过,6、7月该组织减产执行率一度降至85%左右,引发市场担忧并令油价承压,但8月再度回升至95.5%,彰显该组织稳定市场的决心。

预计四季度欧佩克仍将继续维持较高的减产执行率。欧佩克下一次部长级会议将于11月30日举行,在此之前“延长或深化减产”仍将是产油国巩固市场情绪的重要手段。不过,美国页岩油对油价回升反应敏感。面对页岩油的竞争,尤其是油价维持在相对较高水平时,欧佩克做出加大减产力度决定的可能性将相对较低。

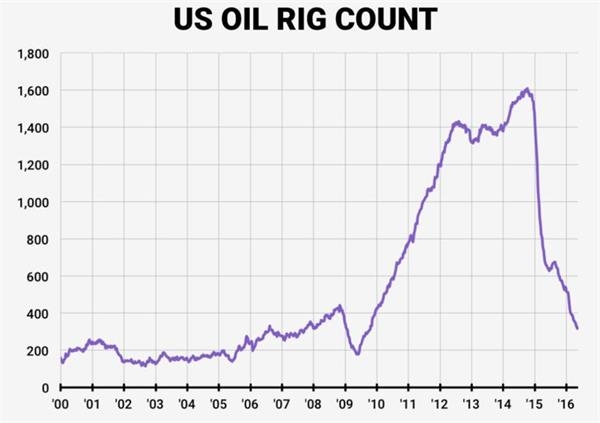

第四,美国石油钻机数进入平台期,但效率提高仍将带动原油产量增长。由于成本提高,7月初美国石油钻机数增长速度开始放缓,8月中旬开始有所下降。截至10月6日当周,美国石油在用钻机数为748台,与6月中旬水平相当。尽管钻机数有所回落,但钻机效率和单井产能的提高将保证美国原油产量得以继续增长,同时油价的反弹可能带动钻机数再度回升。9月29日当周,美国原油产量达到956.1万桶/日,为2015年7月中旬以来最高。后期美国原油产量将继续增长,且今年年底之前有望突破2015年4月曾达到的963万桶/日的历史高点。美国页岩油生产的灵活性以及巨大的增产潜力仍将在较长时间内制约油价回升。

第五,非欧佩克8月减产执行率首超100%,但非欧佩克石油总产量增长潜力仍较大。今年1至8月,非欧佩克平均减产执行率为68%,平均减产幅度为37万桶/日,减产表现同样较好。8月非欧佩克减产执行率达到118%,为今年以来首次超过100%,减产幅度达到64.2万桶/日,超出目标9.6万桶/日。其中,俄罗斯减产31.6万桶/日,首次超过30万桶/日的减产目标。除美国之外,因油价下跌之前投资的项目陆续投入生产,加拿大、巴西等国石油产量也在不断增长,从而助力非欧佩克总产量不断提升。IEA预计四季度非欧佩克石油产量环比将增长50万桶/日,同比增长70万桶/日。除美国之外的非欧佩克国家巨大的增产潜力也将是限制世界石油市场再平衡的重要阻碍。

第六,全球石油市场有所改善,但再平衡速度慢于预期,库存回归尚需时日。尽管今年以来欧佩克和非欧佩克产油国开始执行减产,且欧佩克减产执行率创历史最好表现,但由于美国原油产量大幅增长、利比亚和尼日利亚大幅反弹,全球石油市场虽有所改善,但改善程度有限,石油库存降幅远不及预期。根据EIA数据,9月经合组织商业石油库存仍高达29.9亿桶,相比过去五年平均水平高出2.3亿桶。预计四季度世界石油市场将略微供小于求,供应缺口较小,对市场的改善作用也将较小。预计年底石油库存仍将显著高于五年平均水平,库存消耗尚需时日。

综合判断,欧佩克减产与页岩油增产仍将是影响市场的两大主导因素,短期内市场难有重大突破。预计四季度国际油价将维持震荡走势,布伦特油价波动范围为50至60美元/桶,均价水平比三季度将有所上涨。