中国原油期货迎来开门红 但未来仍任重道远

中国新的原油期货合约在上海的首日交易取得成功,可能超过了支持者最高的期望,但打造一个可行指标的很多艰苦工作仍有待完成。

上海国际能源交易中心周一推出的这一新合约,吸引了西方石油交易员和国内投资者的兴趣。

首日交易成交量约有2000万桶,第一笔交易花落全球石油交易巨头嘉能可,其他参与者包括大型石油交易商托克(Trafigura)、复瑞渤(Freepoint)和摩科瑞。

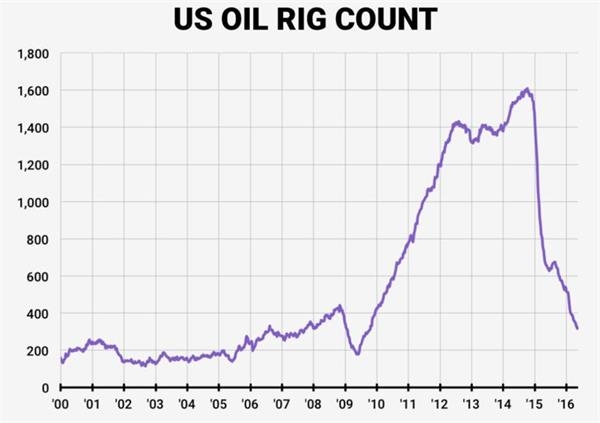

上海国际能源交易中心原油期货的成交量一度超过了布兰特和西德克萨斯中质油(WTI)。

市场对该新合约的热情应该使上海国际能源交易中心感到高兴。它想在中国打造第三个全球原油指标。中国是全球最大原油买家,2018年前两个月每日平均进口量略超过900万桶。

表面上看,没有任何理由INE原油期货不能与布兰特及WTI相提并论。

INE合约可交割的七个油种,都是比布兰特及WTI合约组成油种来得更加重质及含硫量较高,由此看来,这对中国及其他快速成长的亚洲市场而言,INE合约都是远远更好用的指标。

这代表INE合约更能反映中国所消费的典型油种,同时也适用于其他亚洲石油进口大国,像是印度、日本及韩国。

如果上海原油期货首秀的成功表现想要维持下去,这就是需要精心加强的优点所在。

实质上,INE原油合约有点像是已成气候的迪拜商业交易所(DME)阿曼原油期约中国版。

DME原油合约的组成油种在比重密度及含硫量方面与INE相似,因此有机会利用这两种合约作为实货采购的对冲及套利操作。

这层关系料将成为INE吸引并粘住国际市场人士的因素,因为DME原油合约船货离岸价格(FOB)与INE合约交割至中国船货之间的落差,将能够向国际操作人士提供可从中获利的机会。

期待不同?

西方投资者在INE面临的难题在于尚未确定的中国政府干预风险。中国政府曾经在市场表现未达理想状态的情况下修改大宗商品交易规定。

汇率风险也需要予以考虑,因为INE以人民币结算,而其他主要石油合约以美元结算。

INE还面临其他挑战,其一是合约只能在亚洲时段交易,北京时间15:00(0700 GMT)就要收市。

这就阻止了伦敦和纽约交易员在自身时区参与交易,可能会抑制流动性。

此外,不同参与者的期待可能也不相同。外资贸易公司、银行和石油公司寻找对冲和套利机会。而中国政府和国有巨头可能需求掌控市场,以及获得用本币购买原油的能力。

另一项尚未明确的因素是成交量和未平仓合约的分布情况:国内外专业投资机构、当日冲销的交易商和其他小型投资者分别的贡献比例。

中国交投活跃的几种大宗商品合约由较小型市场参与者主导,他们会根据市场人气或动能变化加剧市场波动,而考虑市场基本面的因素不多。

但这些问题并非无解,随着INE的历史和声誉积累,这些问题都能得到解决。

关键是关注成交量和未平仓合约,以此作为衡量INE成功的指标。