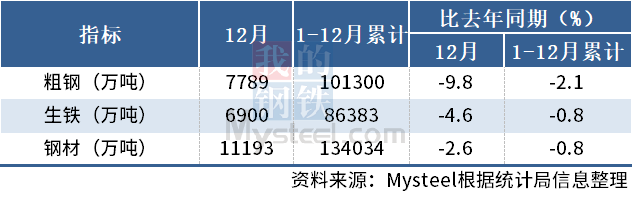

近年来,对于中国制造业产能转移的讨论一直是热度不减。中美经贸摩擦叠加国内要素成本上升,致使一些跨国公司和中资企业将部分产业转移到东南亚国家;新冠疫情暴发进一步冲击全球供应链的稳定与安全,部分国家呼吁减少对中国制造的依赖,市场对此带来的产业向外转移担忧也进一步增大。

就家用空调产业而言,产能在全球范围内重新布局转移一直是近些年企业战略发展的重点。自美国提出加增关税以来,中国空调企业反应迅速,已在陆续采用向海外迁移工厂的办法来应对。疫情以来,各国对供应链安全愈发重视,效率至上的单一供应链向多元化体系转变,美国、欧盟、日本都在2021年公布了供应链多元化计划,许多过往以中国为主要供应方的企业,开始在“中国+1”思路指导下,在临近的东南亚国家部署部分产能。

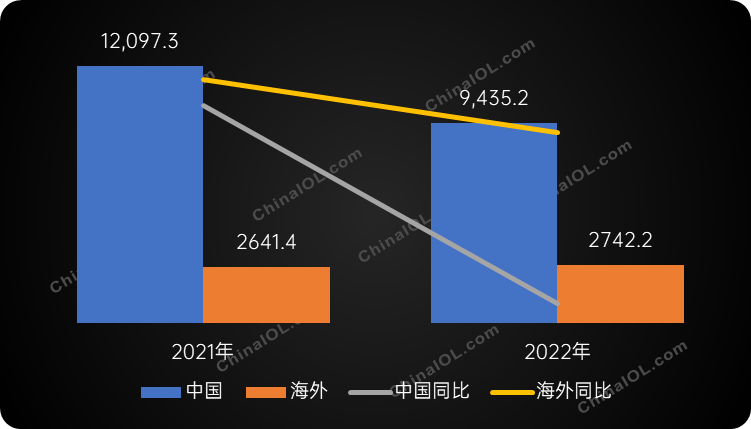

据产业在线《全球家用空调产业年度研究报告(2022冷年)》数据显示,2022冷年中国家用空调产能由增转降,同比下滑0.8%,而海外则实现7%的增长。2022年前三季度,海外家用空调的产量增速同比也是显著高于国内。

2021-2022前三季度中国与海外家用空调产量走势对比(万台)

事实上,许多国内空调企业疫情前已开始主动布局全球化发展,在欧美收购海外品牌,在一带一路沿线投资建厂,从东盟、北非、印度到欧洲都有中国空调企业的足迹。疫情之后,全球产业链收缩、物流海运价格高企,主流空调企业出于靠近目标市场等成本考虑,也在主动或被动地进行一些产能布局调整,例如:海尔将半数北美订单转移至海外工厂,海信将泰国作为出口美国的中转站,TCL在印尼、巴西等地建立新的工厂,LG将天津窗机的产能转移至海外等,都有效印证了这一趋势。

从全球范围的产业链发展动向来看,在能源危机、地缘政治、贸易保护主义等多方影响下,产品替代、产业链转移或将频繁出现。面对这一现状,业内已经形成共识:一方面是接受现实,认识到制造业外迁、产业链转移是全球化和市场机制作用下的正常经济现象;另一方面是加快优化区域产业链布局,引导空调产业链的关键环节留在国内。

综合来看,我国的空调产业链转移是相对有限比例的迁移,且带有转口贸易特点。空调产业链转移固然为东南亚等转口市场的增量发展带来了机会,但同时也为中国空调市场带来了内部产业结构调整以及企业出海的机会。虽然当下有部分空调生产转移到东南亚、南亚等地区进行,但短期内中国制造的地位依然稳固。