2022年前11个月,牵引车市场始终未能盼到哪怕一次增长。12月份,牵引车市场的“最后一搏”会有奇迹吗?

现在,12月份的“答卷”来了,终于增长了一次!面对2021年同期仅2.1万辆的“软柿子”,12月份的牵引车市场终于收获了2022年的首次“胜利”。

请看第一商用车网的分析报道。

12月销2.13万辆 同比增2% 2022年首次增长

第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2022年12月份,我国重卡市场共计销售5.4万辆,环比增长16%,同比下降6%。这其中,作为重卡市场中最受关注的细分领域,牵引车市场12月份表现与重卡市场整体表现有所不同,交出的成绩单为:销售2.13万辆,环比增长12%,同比小幅增长2%,在2022年的最后一个月收获了年内首次,也是唯一一次增长。值得一提的是,2022年上半年,牵引车市场有5个月降幅超过6成,平均降幅达到67%;进入下半年后,牵引车市场虽仍然未能收获增长,但7-11月五个月平均降幅仅有14%,这个数字比上半年好看太多。在12月份收获了2022年的首次增长后,牵引车市场连续下滑了20个月的势头终于算是止住了。

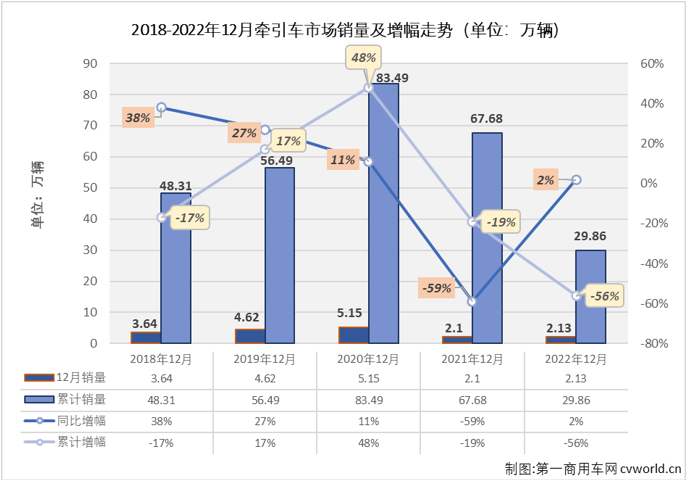

纵观近五年12月份牵引车市场销量及增幅走势图可见,最近五年的12月份,牵引车市场先是在2018年、2019年和2020年连续三年实现增长,2020年12月份的5.15万辆是近五年12月份牵引车市场的销量峰值,也是近五年牵引车市场唯一一次在12月份超过5万辆;2021年12月份,牵引车市场在“全面国六”后的第6个月大降近6成,跌至2万辆水准;2022年12月份牵引车市场2.13万辆的表现虽较上年实现增长,但实际与2021年12月份销量处于同一水准,在近五年看同样处于低位水平,仅相当于五年高位2020年12月份销量的40%左右,但无论如何,2022年最后一个月牵引车市场能实现增长,还是给寒冬里的重卡及牵引车行业带来了信心。

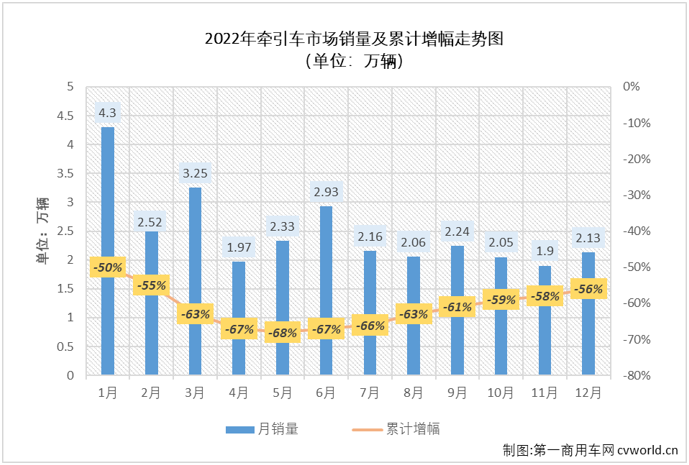

2022年全年,牵引车市场累计销量还不足30万辆,仅29.86万辆,比2021年全年的67.68万辆下降56%,净减少约38万辆,约相当于2021年全年销量的44%。第一商用车网分析认为,由于重卡市场受经济减速、公路运价低、货源减少以及国六切换等影响已经低迷了相当长时间,市场需求虽在缓慢恢复但相当有限;2022下半年,虽然疫情对市场的影响相较二季度有明显好转,但无奈需求始终不给力,市场复苏远远不及预期。上图可见,2022年牵引车市场累计销量降幅从2月份开始一路扩大,5月过后已累计下滑68%,6月份这个势头终于“止住”,最近7个月累计销量降幅呈逐月缩窄态势,全年累计销量降幅较1-5月缩窄了12个百分点,这对连续下降的牵引车市场来说实属不易。

7家企业同比实现增长 东风“3连增”福田领涨

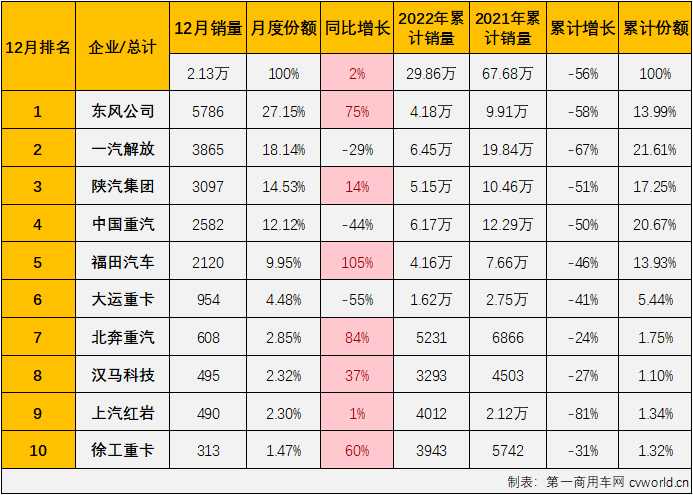

2022年12月份牵引车市场销量表(单位:辆)

上表可见,2022年12月份牵引车市场同比增长2%,同比增幅从上月(11月份牵引车市场同比下降17%)实现转正,比2021年12月份多销售约300辆。具体到12月销量排行前十企业来看,7增3降,实现增长的企业数较11月份增加了3家。东风、陕汽、福田、北奔、汉马科技、红岩和徐工等七家企业在12月份收获增长,同比分别增长了75%、14%、105%、84%、37%、1%和60%,其中东风已是连续三个月实现增长,北奔和徐工则是连续两个月实现增长;其中福田牵引车在2022年12月同比大增了105%,以销量翻倍的表现领涨,东风、北奔和徐工在12月份的同比增幅也均可算到大增范畴。

与重卡市场整体走势一样,牵引车市场12月份环比也实现增长,环比增长了12%。具体到主流企业来看,东风、大运、汉马科技和徐工等企业则实现环比增长,其中东风、汉马科技和徐工牵引车在12月份实现了环比、同比双正增长。

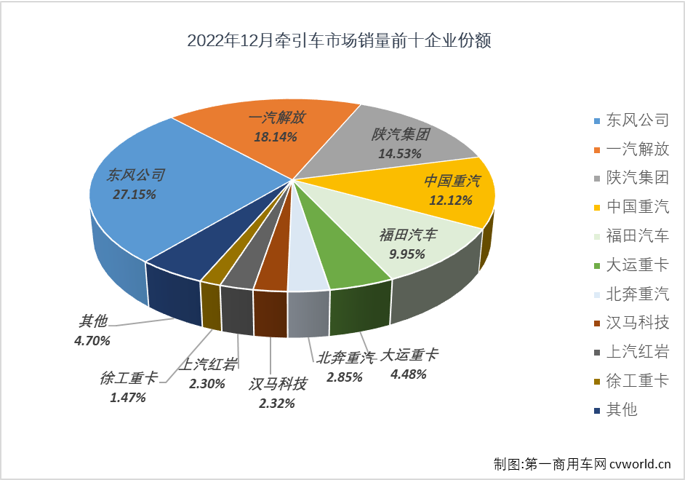

12月份,牵引车市场继续没有一家企业销量破万辆,牵引车市场已经连续11个月没有企业销量超过1万辆了,实际上,不要说超万辆,2022年牵引车市场有企业月销量超过5000辆的情况也很罕见。12月份,牵引车市场连续5个月没有企业销量超过5000辆的“窘况”终于被打破,东风成为破局者,东风牵引车12月份销售了5786辆,2022年首次摘得牵引车月销量榜冠军。12月份,牵引车销量前十企业合计份额达到95.3%,十名开外的企业仅分得约4.7%的份额。12月份,牵引车市场销量排名前五企业合计份额为81.88%,这是牵引车行业TOP5企业月度合计份额2022年第二次低于85%(上一次是11月份,合计份额为84.83%)。

从累计销量看,2022年全年牵引车市场累计销售29.86万辆,同比下降56%,累计降幅较前11月(-58%)缩窄2个百分点,较2021年全年销量减少约38万辆,约为2021年全年销量的44%。具体到销量前十企业来看,10家企业全部处于下降区间,且累计降幅均达到两位数,重汽、陕汽、福田、北奔、大运、汉马科技、徐工等企业降幅低于行业整体的56%,跑赢市场“大盘”,其中北奔和汉马科技2022年累计销量分别下降24%和27%,是2022年牵引车行业前十仅有的2家累计降幅低于30%的企业。

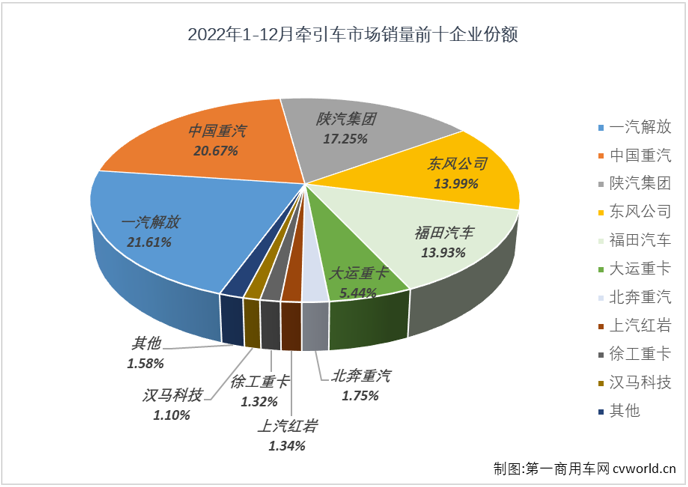

从累计份额看,2022年牵引车行业前十合计份额达到98.42%,前五企业合计份额达到87.46%,行业TOP5在2022年牵引车市场合计份额接近9成,这其中,解放和重汽份额双双超过20%,分别达到21.61%和20.67%;陕汽、东风和福田则分别分食了2022年牵引车市场17.25%、13.99%和13.93%的份额。值得一提的是,2022年以来,牵引车行业相邻企业差距始终没有拉开太多,行业前五的最终座次一直到最后一个月才得以揭晓。

2022年,牵引车市场中重汽、福田、陕汽、大运、北奔、汉马科技、徐工等企业的累计份额实现了增长,其中福田牵引车2022年累计份额较上年同期增长了2.61个百分点;重汽2022年累计份额较上年同期则增长了2.52%;大运重卡2022年在牵引车市场有11个月保持月榜前六,“发挥”很稳定,累计份额较2021年实现了1.38%的提升。此外,陕汽、北奔、汉马科技和徐工2022年累计份额较2021年分别提升了1.8%、0.74%、0.44%和0.47%。

从行业格局看,2022年12月份牵引车市场行业前十与11月份前十成员略有不同,排名更是变化不小,12月份月榜排名与11月份保持一致的仅有排名第5位的福田、排名月榜第8位的汉马科技和第10位的徐工三家企业;此外,上汽红岩重回月榜前十,位列月榜第9位;大运和北奔这组“邻居”排名互换,东风则从11月份的月榜第4上升3位至榜首。

与2021年年终牵引车行业的格局相比,排名行业前6的解放、重汽、陕汽、东风、福田和大运保持不变,变化主要出现在后几位。汉马科技进,入行业前十(2021年汉马科技排名第11位),北奔上升一位至行业第7,徐工上升一位至行业第9,此消彼长中也有企业被挤出了2022年牵引车行业前十。

结语:

2022年的“最后一搏”,牵引车市场收获了年内首次增长,虽然只是小增了2%,但这对于已连续下滑了20个月的牵引车行业来说有多珍贵,不言自明。再从另一个角度看,2022年,牵引车市场平均月销量还不足2.5万辆,其中半数以上的月份销量就在2万辆左右徘徊,这无疑为2023年牵引车市场实现增长“创造”了很好的条件。2022年牵引车市场失去的信心,在2023年能找回来吗?