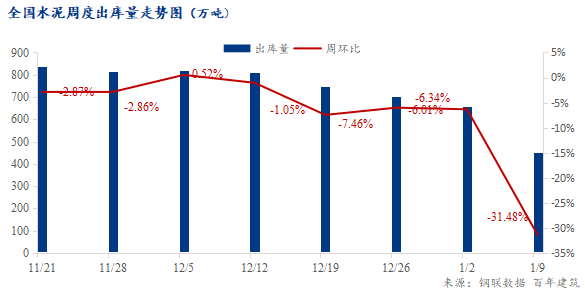

百年建筑调研全国250家水泥生产企业数据显示:1月2日-1月9日,水泥企业出库量451.25万吨,环比下降31.48%。年关将至,工地大面积停工,进入返乡高峰,回款节奏加快。基建、房建、民用需求均大幅下降。

【基建】——工人返乡意愿增强,多工地提前停工

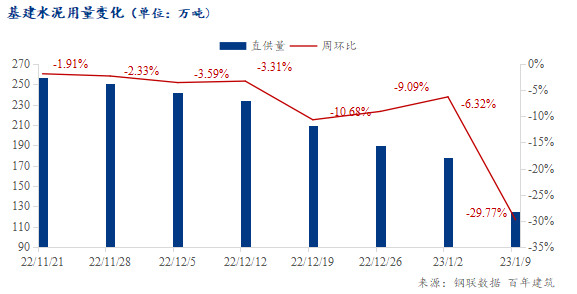

当期水泥直供量125万吨,环比下降29.77%。大部分工地已停工,据百年建筑调研,“春年不停工”项目低于往年;疫情放开后,迎来“返乡潮”,基建用量大幅下降。

山东某水泥企业:出库量持续下降,主要是搅拌站还有基建项目,多工地已停工,工人提前返乡,销售人员15号放假,多数企业,回款艰难,预计明年四月份才能有新项目正式开工。

福建某水泥企业:进入收尾阶段,目前已停发,工人在15号左右陆续放假,管理销售岗要到大年二十七八放假,现在市场需求惨淡。

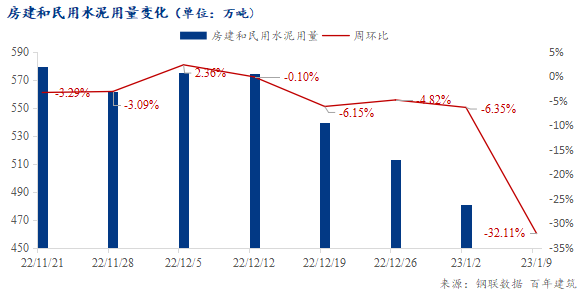

【房建】——需求大幅下降

临近年底,搅拌站、水泥供货商大部分已停工;企业进入回款节点,部分企业停供催款的现象;局部地区出现小赶工,需求有限。

广州某水泥企业:房地产仍维持颓势,部分房企资金链断裂导致材料供应商回款困难,多工地提前停工。

四川某水泥企业:年关将至,工地即将停工,搅拌站也逐渐放假,水泥销量将逐下降。

【民用】——基本完结

地区民用工地基本完结,多数工地已停工。

山东某水泥企业:民用多数都是现金单,天气较冷加上环境管控,多项目已停工。

各区域水泥出库量变化情况:

七大地区均环比下降。

华东市场:降。项目陆续收尾,水泥厂发运量持续下降。

华南市场:降。工人返乡,工地停工时间提前,重心移至回款,需求走弱。

华中市场:降。据悉,湖南停工较往年提前20多天,大部分已返乡;河南多数搅拌站停产,物流运输暂停,水泥出库量下降;湖北大面积已停工。

西南市场:降。贵州、重庆主要是几条高速在施工,搅拌站用量和民用需求下降,下周重点工程也会停工;云南工程进度开始收尾,水泥出库量环比继续下降。

三北市场:降。北方需求持续下降,降幅扩大。

总体来看,七大地区降幅较上期降幅有所扩大,需求骤降。

下期预测

据调研,百年建筑预计下期全国水泥出库量为279.3万吨,环比下降50.75%。

关注更多水泥视角下的需求变化数据及分析,请扫描以下二维码,或拨打021-26096794,市场动态快人一步!