【现货】

青岛港口PB粉+6元/吨至854元/吨,超特粉+9元/吨至723元/吨。

【基差】当前港口PB粉仓单成本和超特粉仓单成本分别为922元/吨和909元/吨。超特粉夜盘基差与基差率为48.9元/吨和5.38%。

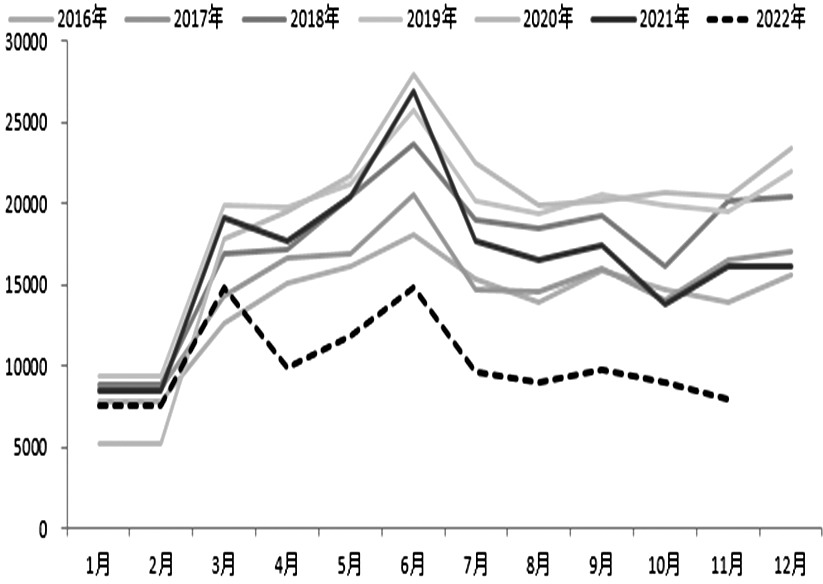

【需求】需求端日均铁水产量环比+1.6万吨至222.3万吨。补库逐步兑现,钢厂进口矿库存环比+284.86万吨(+2.9%)至9956.34万吨,钢厂库消比+0.92%至37.47%。11月粗钢产量7454万吨,环比下降521.9万吨,同比下降522.70万吨;11月粗钢产量累计值9.35亿吨,同比下降1124.9万吨。11月生铁产量6799万吨,环比下降283.90万吨,同比上升626万吨;11月生铁累计产量7.95万吨,同比下降117万吨。

【供给】全球铁矿石供应宽松格局延续。一方面,印度下调铁矿石出口关税,中国进口印度铁矿石有上升预期;另一方面,国产精粉产量偏低,但国产矿库存偏高,春节后有供应有修复预期。周度数据来看,到港量环比下降199.9万吨至2482.4万吨,其均值环比上升18.5万吨至2443.1万吨;发运量环比下降548.6万吨至2267.4万吨,其均值环比下降39.8万吨至2644.7万吨。11月铁矿石进口量环比上升386.6万吨至9884.6万吨,同比下降610.4万吨;11月累计进口量同比下降2266.40万吨至10.17亿吨。

【库存】港口库存13358.9万吨。环比周二+228.36万吨,环比上周四+228.36万吨。

【观点】发改委价格司对市场释放打压价格信号,矿价上涨幅度受限。基本面上,供强需弱,但库存水平较低对矿价有支撑作用。供应稳定,到港量冲高后回落,发运量降幅较大,两者均值高于季节性水平。发运结构来看,澳洲发往中国比例环比上升10%至87%;巴西发运量环比下降,减量主要来源于淡水河谷。需求端铁水产量环比下降1.8万吨至220.7万吨,处在较低水平。补库逐步兑现,钢厂进口矿库存环比+284.86万吨(+2.9%)至9956.34万吨,钢厂库消比+0.92%至37.47%。展望后市,供应存在下降预期,需求受节后复产带动上升,库存或维持较低水平。供应来看,一季度为澳巴雨季,发运量与到港量有季节性下降预期。节后复产提振需求,铁水产量有上升预期,考虑到去年行政限产影响较大,预计今年需求强度大于去年。国家发改委价格司对市场释放打压矿价的信号,盘面承压。但在宏观预期好转与库存水平偏低背景下,矿价易涨难跌,考虑到发改委打压价格,预计节前价格维持800-870区间宽幅震荡。