1、全球钢铁行业现状分析

1.1 2021年上半年,全球钢铁行业呈明显复苏态势

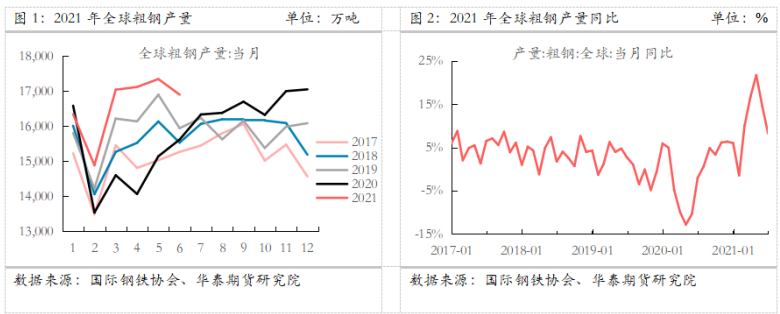

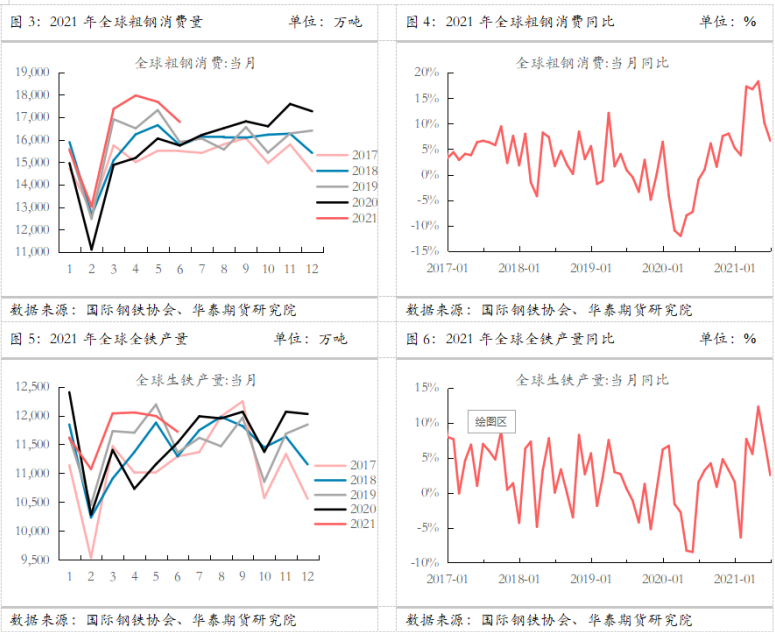

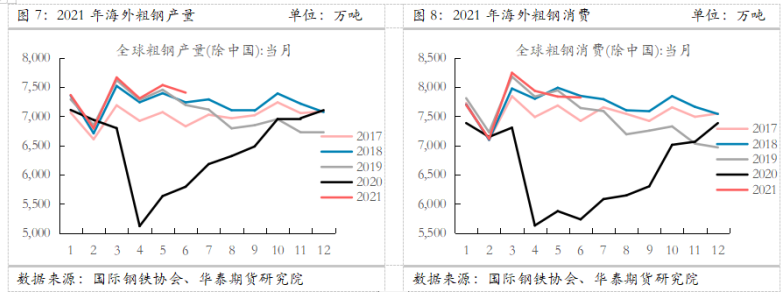

2020年受疫情影响,全球钢铁行业除亚洲及中东地区外,均出现不同程度的下滑。据我们测算,2020年全球粗钢产量18.93亿吨,较2019年下降0.7%;全球粗钢消费18.89亿吨,同比下降1.1%;全铁产量13.90亿吨,同比增长0.4%。2021年上半年,随着疫苗接种在全球有序推进,全球钢铁行业复苏明显。2021年1-6月,全球粗钢产量较去年同期出现较快增长,粗钢产量累计达9.96亿吨,同比增长11.30%,较2019年增长4.64%;全铁产量累计增长7.06亿吨,同比增长4.60%,较2019年增长2.21%。

1.2 海外消费复苏领先供给,较依赖中国出口

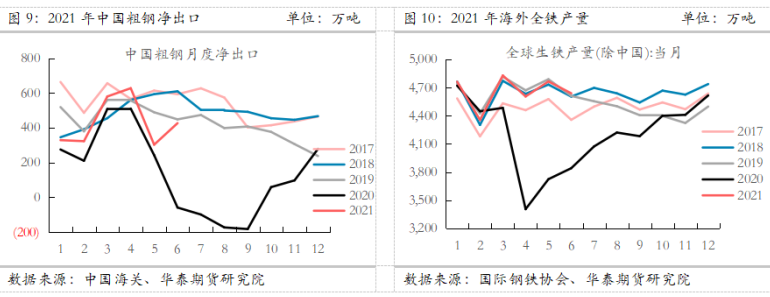

2020年海外疫情的爆发,导致海外4月份粗钢产销和全铁产量均断崖式下跌,随后一路呈爬坡态势,于去年10月份拉回至2019年同期水平。2020年海外粗钢产量累计7.74亿吨,较2019年大幅下降8.8%;海外粗钢消费累计7.91亿吨,下降接近1.1亿吨或12.14%,降幅明显;全铁累计产量4.12亿吨,同比下降9.5%,折铁矿石消费减量6,950万吨。

2021年以来海外钢铁消费复苏领先于供给。1-6月份海外粗钢累计产量4.41亿吨,同比大幅增长17.9%,较2019年增长0.88%;粗钢累计消费4.66亿吨,同比增长19.37%,较2019年微增0.02%,粗钢产销整体恢复至2019年同期水平;海外全铁累计产量2.80亿吨,同比增长13.5%,仅较2019年下降0.34%,折铁矿消费同比增加5,329万吨。1-6月,海外对中国钢材需求依赖较大,折粗钢净进口累计2,589万吨,同比大增53.4%,低于2019年同期的2,954万吨。5月份,由于部分钢材出口退税取消,导致当月钢材出口量大跌,6月出口已有所恢复。

1.3 政策主导下,国内产销均呈下降趋势

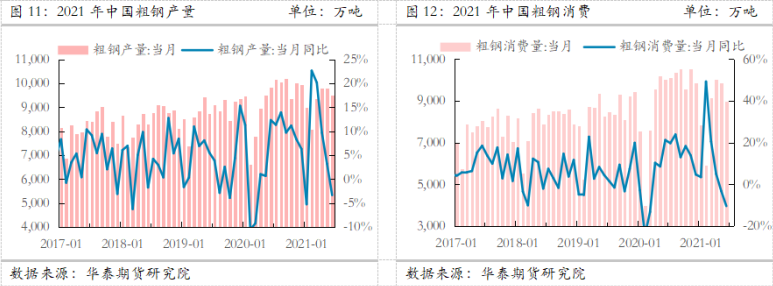

2020年一季度,国内疫情爆发,粗钢产销出现断崖式下跌,国内粗钢消费同比下滑8.7%;国内疫情控制住后,各行业复工复产稳步推进,钢材消费需求渐起。财政政策与货币政策并行,进一步推动钢材消费,上半年国内钢材消费V型反转。2020年全年国内粗钢累计产量11.19亿吨,同比增长5.8%;粗钢累计消费10.99亿吨,同比大幅增长8.8%;生铁产量累计8.95亿吨,同比增长6.4%,折铁矿消费增加8,640万吨,海外向中国转口铁矿石近6,000万吨。

2021年上半年,政策成为影响国内钢铁产销的主要因素之一。1-2月份经济表现较为分化,在经历了四季度投资、工业、出口齐增长的局面之后,降低投资成为重要的调节经济运行节奏的手段。3-4月份,国内钢材消费开始明显拉升,进入4月份,拉升至绝对高位水平。5月份,面对紧张的原燃料供需形势,国家再度收紧投资力度,形成消费负反馈,消费开始下行,6月进一步恶化。

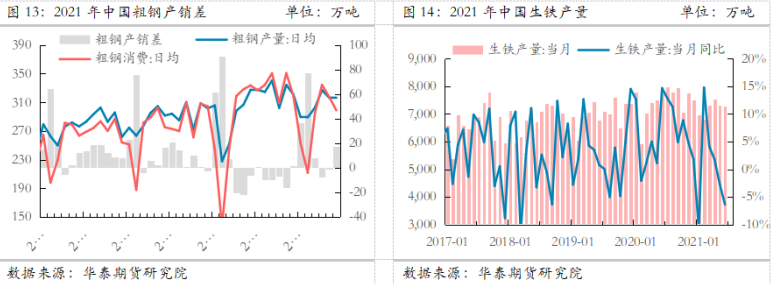

2021年1-6月,据华泰期货研究院测算,国内粗钢累计产量5.56亿吨,同比增长6.5%;粗钢累计消费5.18亿吨,同比增长5.9%,粗钢产销差逐步恶化;生铁累计产量4.32亿吨,同比减少0.5%,国内上半年对铁矿石的消耗整体较去年出现微降,主要由于国内相关政策对5月、6月铁水端产量产生较大影响。

1.4 铁矿供应有所增加,巴西非主流增量明显

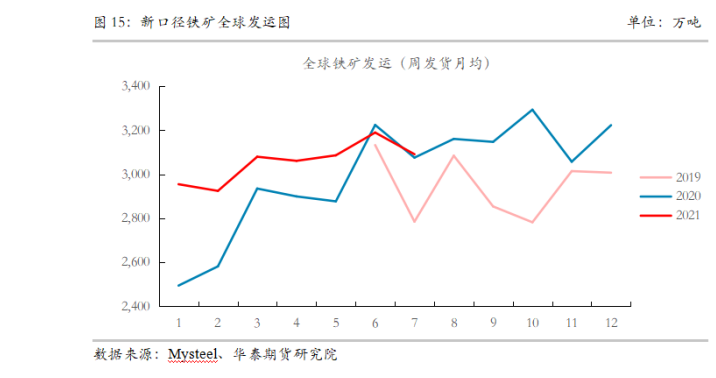

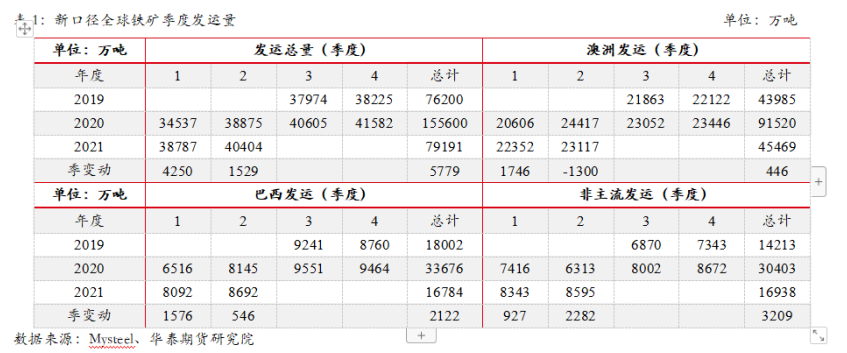

据Mysteel大口径全球发运量测算,上半年全球发运增加5,799万吨。第一季度,全球发运较去年同期增加4,250万吨,澳巴非均有一定的增量;第二季度,全球发运同比增加1,529万吨,澳洲发运同比下降1,300万吨,巴西发运同比增加546万吨,非主流大增2,282万吨。

2、上半年增产较大,压产政策实施压力大

2.1 2021年上半年,协会口径中国粗钢及生铁产量基本情况

2021年1-6月,按照中国钢铁业协会最新的数据,今年上半年我国产量增长6,431.50万吨,同比增长11.80%;广西、江苏、山东、湖北、山西为全国排名前五增产省份,分别增产914.17万吨、719.90万吨、658.21万吨、471.72万吨以及464.62万吨;而上半年粗钢出现减产省份直辖市仅河北省和天津市,分别减产96.86万吨、111.77万吨。

铁水产量方面,上半年我国铁水产量增加2,369.50万吨,同比增长4.0%;广西、江苏、山东、山西、河南为前五铁水增长省份,分别增产803.86万吨、423.31万吨、386.91万吨、296.74万吨及181.92万吨;铁水减产省份及直辖市为江西、天津和河北三地,分别分别减少1.77万吨、132.44万吨及851.41万吨。

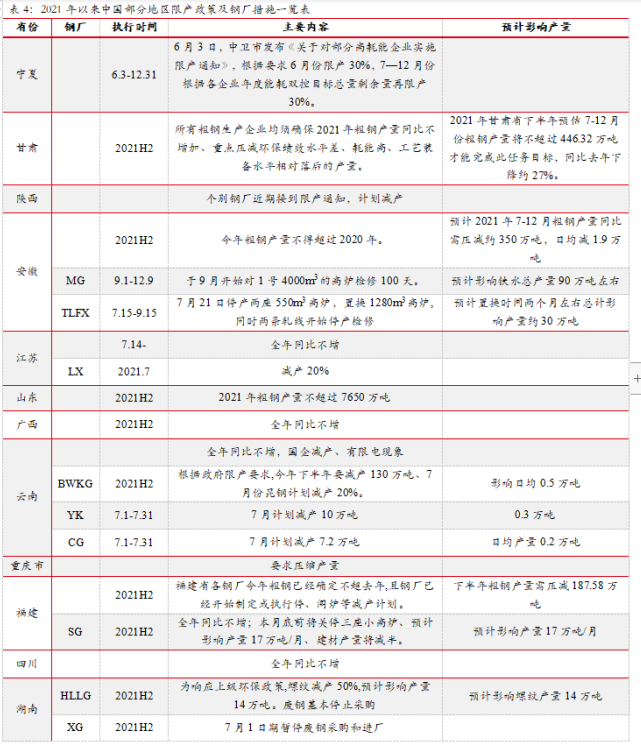

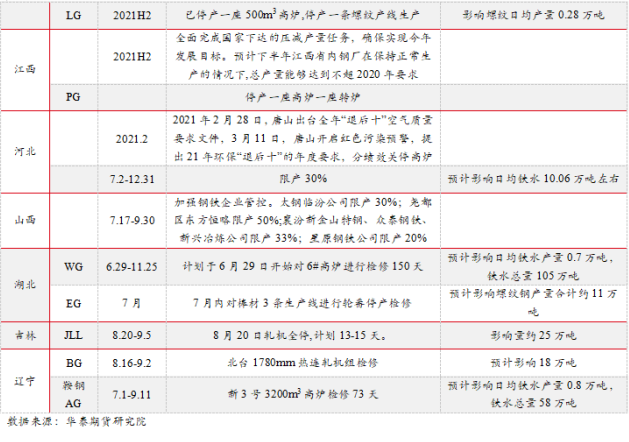

2.2 中国各省市部分压产政策汇总

2020年12月28日,工信部部长肖亚庆在2021年工作会议上强调,从明年开始,坚决压缩粗钢产量,确保粗钢产量同比下降。随后,工信部一直在研究制定相关工作方案,确保2021年全面实现钢铁产量同比下降。2月28日,河北省唐山市出台全年“退后十”空气质量要求文件,打响全国限产第一枪。随后几月,各地零星出台相应的限产措施,但力度整体较小。6月以后,全国性压产序幕拉开,各主要地区及钢厂相应出台压产政策,多地明确全年产量不增长,进一步彰显我国压产之决心。

3、中国压产政策下,全球铁矿供需分析

3.1 压产政策背景下,废钢对于铁矿的替代

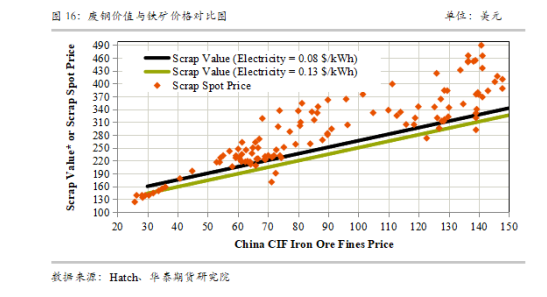

从废钢产生来源来看,废钢产生主要来自三方面:1、厂内废钢。厂内废钢,顾名思义主要来自于钢厂内部,包括了切头、切尾、切边、报废品、铸余、钢渣回收等等。厂内废钢的产生量以粗钢产量为基础,同时受到产生率或收得率(1-厂内废钢产量/粗钢产量)的影响。厂内废钢通常当月产生,当月消耗,基本没有库存,产量较为稳定,企业自己消耗为主;2、加工废钢。根据钢铁行业下游行业消费比例以及各子行业的收得率,测算加工废钢产生量为钢材消费量的10%左右。由于下游行业钢材消费比例变化不大,因此加工废钢产生量占钢材消费比例也比较稳定。另外,由于加工过程产生的废钢属于边角料,是下游加工过程中的副产品,不会留较大的库存,一般当年就会销售出去。这部分废钢的供应量对价格的敏感性不高;3、老旧回收废钢。中长期来看,回收废钢的产生量取决于若干年前钢材消费量,因此其产生量应该稳定;但从短期来看,其产生量仍然受到废钢价格、季节、房地产拆迁、拆解补贴等方面影响。通过对废钢价值和铁矿价格进行过测算,由图16可知,相对于铁矿,废钢极具有使用价值。即便铁矿价格跌落至30美金以下,废钢仍具有超过130美金的价值。同样说明,废钢的产生和消费,几乎不受价格因素影响,也就是废钢的产生和消费,是极为确定的。国内压产政策的实施,由于高炉入炉原料配比较难调节,短期钢厂会采取减少转炉废钢添加比来达到减产的目的,但从长远来看,废钢的使用价值远高于铁矿石,废钢势必会优先使用。因此,废钢相对铁矿而言,具有无限的替代价值。预计下半年,废钢消费的减量主要来源于两方面,即压产带来的厂内废钢下降和成材下游消费下滑带来的加工废钢下降。

3.2 压产背景下,全球铁矿供需演化路径

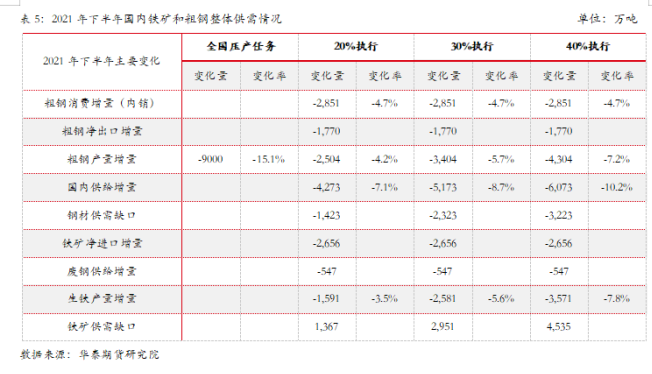

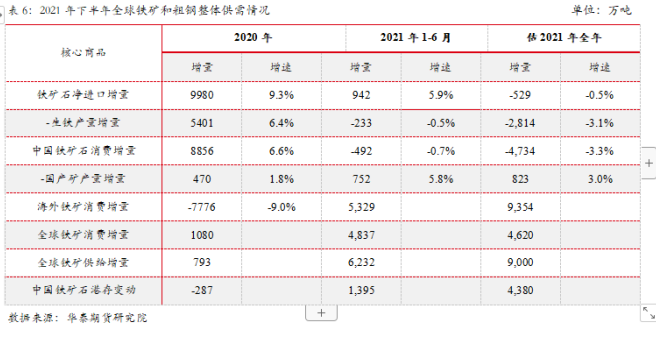

2021年下半年,若按照相关部门压减国内粗钢产量的目标,以钢协统计数据为基础,预计下半年同比减量将高达9,000+万吨。基于国内钢铁行业现状,我国钢铁行业集中度较低,民营企业与国有企业并行,预计下半年国企政策执行力度会高于民营钢厂。因此,按照中国钢铁协会粗钢产量数据,对政策最终执行按照20%谨慎、30%中性和40%乐观三个维度进行评估。按照华泰期货研究院平衡表测算,国内下半年铁矿和粗钢整体供需情况见表5。

2021年,海外需求复苏,成为全球消费的主要增量来源。若中国无压产压消费相关政策,则全球钢铁高消费增量,铁元素和碳元素短缺将是今年的最大产业逻辑。而随着中国压产政策的实施,对全球铁矿的供需平衡将产生新的重要变量。

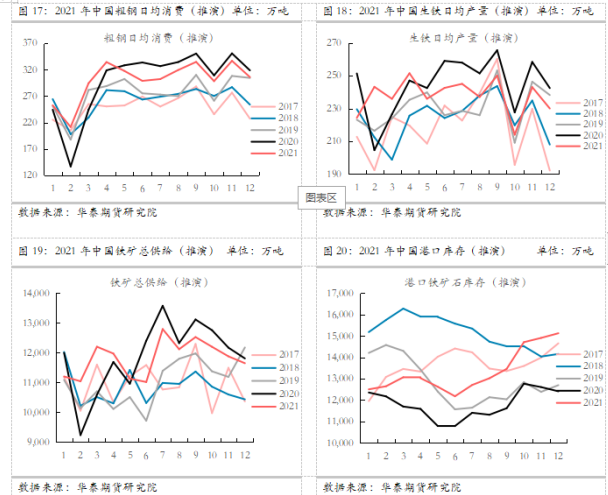

2021年下半年,就海外消费而言,海外消费预计仍将保持复苏态势。考虑到海外经济复苏状况和需求大幅回暖的状况,去年因疫情导致的供需下滑,今年大概率将回补,预计粗钢产销将回到19年水平甚至更高。若海外按照今年1-6月产销状况平推全年,同时国内压产政策按照前文30%中性条件下,据华泰期货研究院测算,下半年全球铁矿和粗钢整体供需情况如下表6所示。国内粗钢及铁矿供需平衡关系将重构,下半年国内铁水产量预计出现同比负增长,铁矿消费将明显收缩,中国港口库存将呈连续累库状态(图20)。

4、总结

2021年上半年,随着新冠疫苗的接种在全球范围内有序推进,全球钢铁行业复苏明显,海外需求复苏,成为全球消费的主要增量来源。1-6月,海外全铁累计产量2.80亿吨,增长13.5%,折铁矿消费同比增加5329万吨。国内消费受政策影响较大,国内消费于4月拉升至绝对高位水平,随后国家再度收紧投资力度,形成消费负反馈,消费开始下行。上半年,国内生铁累计产量4.32亿吨,同比减少0.5%,铁矿石的消耗整体较去年出现微降,主要由于国内相关政策对5月、6月铁水端产量产生较大影响。去年年底相关部门提出,自2021年起,坚决压缩粗钢产量,确保粗钢产量同比下降。政策从年初便成为市场关注的重点。最终,经过近半年的研究,相关方案陆续下发至全国各省及直辖市。6月以后,全国性压产序幕拉开,各主要地区及钢厂相应出台压产政策,压产政策再度成为市场关注的重点。展望2021年下半年,全球铁矿石消费主要增长点依然在海外地区,而中国的压产政策将成为影响铁矿石下半年需求的重要因素。据华泰期货研究院测算,在中性限产条件下,国内铁矿石将会出现明显供大于求的状况,中国铁矿石港口库存将连续累库至高位,铁矿石供需状况明显转弱。因此,针对该情况,单边策略上建议中期看空铁矿,注意政策变动风险。

策略:

单边:中期看空。主要考虑铁矿受到较大幅度的消费压制,铁矿供需将得到彻底的扭转,铁矿的过剩程度,完全由国内的压产力度所决定。鉴于此,对于下半年,铁矿应该积极选择空配的机会,尤其是在期现价差较小的情况下,现货商也需积极把握套保机会。

跨品种:从整个黑色产业链角度考虑,随着压产的深化,材矿将完全呈现跷跷板式的格局,所以,推荐积极配置做多材矿比价,超配成材。再考虑煤焦供给仍然面临收缩的态势,而铁矿供给仍有较大增量,所以推荐多焦空矿的套利组合。

关注及风险点:国内钢材消费不及市场预期,海外产销出现明显下滑,政策变动等。