行业“水逆”叠加消费分级凸显,厨电企业走向何处?

2018年已经过去半年有余,一向被视为家电行业利润高地、近些年春风得意的厨电行业在上半年的表现却有点大跌眼镜。今年上半年传统厨电(油烟机、燃气灶、消毒柜)行业在经历了几十年的增长之后首次出现销售下滑。

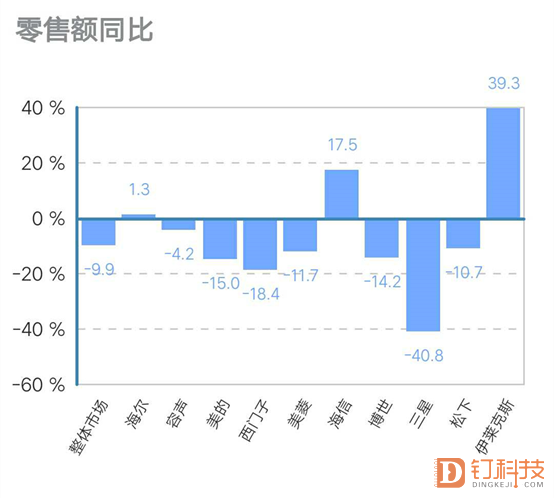

据奥维云网(AVC)全渠道推总数据显示,2018年上半年厨电零售额为311亿,同比下滑了1.6%。中怡康数据显示,2018年前5个月厨电(烟灶消,微蒸烤,洗嵌入式一体机)市场规模达到369亿,同比增长-4.2%。

另一方面,2018年上半年,根据中怡康推总数据显示,与去年同期相比,今年第一季度,冰箱、洗衣机、空调的价格同比增速分别为12.2%、7.1%、4.6%。而彩电业依旧没有走出低谷,2018年上半年,中国彩电市场零售量规模为2260万台,同比增长3.6%,零售额规模为725亿元,同比下降2.0%。数据显示,今年1-6月线上彩电市场均价为2545元,同比下降10.2%。

从整体来看,2018年上半年厨电行业是波动最大的,或许今年也是是厨电行业的转折之年。

此外还有一个现象是,在家电行业多个板块出现了线上渠道增幅大涨而线下渠道表现不佳,导致整体业绩不良。

厨电市场分线上线下来看,油烟机线上零售额约为45亿元,同比增长了18.4%,线下零售额为142亿元,同比下滑了8.4%;燃气灶线上零售额约为23亿元,同比增长了9.5%,线下零售额为77亿元,同比下滑了1.3%;消毒柜线上零售额为8亿元,同比增长了14.3%,线下零售额为16亿元,同比下滑了5.9%。

不仅是厨电行业,《家电网购报告》显示,空调线上市场零售额和零售量同比增幅为44.3%和41.1%,与线下增幅7.4%和3.2%拉开差距。冰箱线上市场零售额和零售量分别同比增长34.3%、13.5%,洗衣机线上市场零售额和零售量分别同比增长达32.3%、19.9%,均远高于整体市场。

彩电市场的增长甚至完全依赖线上。2018年上半年,线上彩电市场逆市增长,零售量同比上升17.79%,线上零售额同比上升4.6%;与此同时,线上市场正加速蚕食线下市场份额,线上市场零售量和零售额在整体彩电市场的占比已经提高到44.13%和35.16%。

众所周知,一般高端产品在线下渠道销售,而中低端产品则扎堆线上渠道,所以线上是以低价获得销量。而在不景气的行业,例如彩电,线上卖再多的量,最终量升额降,没能改变整体颓势。

那么是什么原因导致行业如此惨淡呢?究其“失速”原因之一,是“成也房地产,败也房地产”,从宏观环境来看,房地产市场持续调控、国际间贸易摩擦、人民币升值……宏观环境的多变性和不确定性让整个家电市场的发展承受了巨大的压力。特别是房地产市场的调控加码,让与此相关的配套产业都遭遇了冲击,厨电行业首当其冲。其次,也因为受到一些渠道的多元化影响,尤其是精装渠道占比的攀升所带来的冲击,导致线下的零售渠道表现相对疲软。厨电行业陷入失速危机,在上半年的业绩报告中也可见一斑,或许增速放缓甚至负增长将成为行业的常态。

一线城市以及最先消费升级、追求高质量生活品质的地区市场增长乏力,而级别较低的市场的消费能力开始凸显。近年来,一些高端品牌一直致力于开拓三四线消费市场。方太营销副总裁陈浩在2018年初接受潮流家电网采访时坦言:三四级市场消费者对厨电高端品牌的追求和消费升级都给方太带来了较大的销售增长。同时他也表示:随着80后,90后逐渐成为厨电产品消费的主力军,厨电消费趋势向年轻化、品牌化、品质化倾斜。

老板电器营销副总裁陈伟也表示:三四线城市也有高端用户,老板电器的目标正是这部分人群。此外,老板电器早在2009年就已经推出厨房电器品牌“MQ名气”,切入三四线市场,主打“经久耐用”的品牌定位。

受到农村家电流通政策的引导,各个销售平台致力于三四级市场的开拓,也为厨电产品的渠道下沉提供了更多的可能性。苏宁易购和国美零售都在积极推进门店互联网化转型。国美零售称未来三年预计铺设3000家县域店,而苏宁易购则表示未来三年将开出包括苏宁易购云店、苏宁小店等在内的15000家互联网门店。

另一方面是,近年来,在中国消费市场中,网购市场增长引擎作用凸显。三四级以及乡镇市场因为移动互联网的发展,推倒了渠道壁垒,消费者更容易接触到质量更好、性价比更高的产品。20世纪是品牌的世纪,经典品牌都有很深的文化含义,现在却是一个“祛魅”的时代,纷纷回到功能性能层面,高大上品牌也在用各种方式接地气。互联网电商在解构品牌溢价的过程中发挥了巨大作用。

从全球消费的趋势来看,精英主导的品牌权力被草根主导的性价比力量所冲击。很多消费者依然坚持高质量高价值追求和品牌优先,并视为人格化特征的一部分,但更多人更敏感价格。还有些人不是买不起品牌,而是追求生活方式简单化,有了更高的容忍度,过去一定要大牌、名牌,现在牌子没那么重要,就“脱牌”了。由于过去几十年跨国品牌纷纷将生产外包,品牌与生产分离,日积月累,间接也造成了很多消费者觉得,买代工厂的产品,品质有保证,价格低,没有必要一定买大牌。

在家电市场中,如今线上增幅明显而线下缓慢甚至是负增长,而这两个渠道一边代表着中低端产品,一边代表着中高端产品,因此不免引出现在广泛讨论的一个话题,如今消费是升级的还是降级的?举例来说,四到六线某个家电卖场,同样品牌同样商品,价格往往贵过电商渠道的产品,因为线下的量小,渠道还会加价。在这些地方,电商其实是帮助消费者用更便宜的价格实现了消费升级。所以,今天是消费分级的时代,消费升级仍是大趋势,只不过在不同市场的含义不同。是品牌溢价在降级!

有一种说法是,厨电行业会循着白电、彩电这些发展相当成熟产业的轨迹,从高速增长进入稳定增长的阶段。但是从普及率来看,以油烟机为例,2016年城镇油烟机百户拥有量为71.5台,乡村为18.4台,相对于大家电的普及程度来说,差距还很大,因此这种说法在当下就过于保守了。

说到底,厨电行业除了受到外部环境的不确定性所影响,还有对消费市场的误读。我们知道,随着经济水平的提高,消费升级这个大方向是没有错的。正因为消费升级被广泛提及,一些企业由于对这个概念的误解,造成了在转型路上跑错车道,导致其品牌在一线市场上遭遇“高端卖不动、低端不好卖”的尴尬局面。最近一年多来,大量家电厂商都在转型“做高端、卖高端”,往往将原本只卖5、6千的家电产品,直接标高至1万多,然后再以大幅度的高端降价促销,吸引消费者。却忽视了产品本身的技术、功能、体验和服务的升级。可以说,消费升级对于家电企业来说,绝对不是简单的产品涨价,而是带来产品的功能技术、工业设计、营销服务等全面升级,真正让消费者体验到技术升级、产品升级的好处,拥有获得感和惊喜感。

一方面,企业一定要坚持为消费者提供货真价实的好产品,另一方面我们也不要过于悲观,在经济形势不明朗的当下,消费者勒紧裤腰带使品牌溢价挤挤水分也是很正常的。以日本为例,1990年前后泡沫破裂,多数人从泡沫经济时期对奢侈品品牌的崇拜又回到注重节省与平衡的消费阶段。美国也是,2008年金融危机后零售业最重要的趋势是折扣商店崛起,现在最火的社区店Dollar General和Dollar Tree都以折扣闻名,都有1万多家店。Dollar Tree产品就卖1美元,在不少品类中把“天天平价”的沃尔玛又拉低了一个价差。

企业一定要意识到,消费分级的时代已经来临,但不管是哪种消费层次,消费者渴望的都是质量和售后服务有保障的产品,以消费者的实际需求出发,企业只要牢牢把握住这一点,大方向就不会错,行业前景还是乐观的。