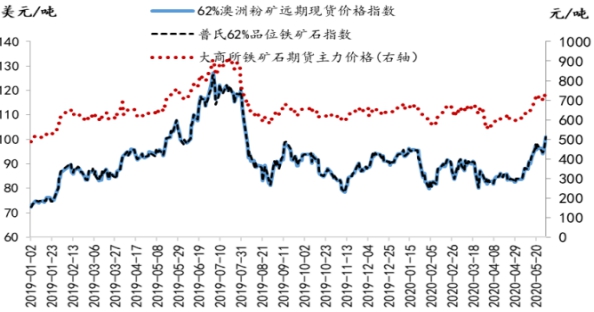

乘联会:9月第三周零售日均4.7万辆 同比增长16%

1.9月乘用车市场周度零售走势

9月第一周的日均零售是3.0万辆,同比增长6%,环比8月第一周增长8%。第一周的零售表现平稳。

9月第二周的日均零售是4.3万辆,同比增长13%(去年同期数据因中秋偏差而偏高,因此调整拆分方式),今年9月同比去年节日因素效果后仍较好。9月第二周环比8月第二周增长6%。从环比的月度走势节奏看,第二周的零售表现平稳。

9月第三周的零售达到日均4.7万辆,同比增长16%。环比8月的第三周表现较强,这也是8月部分日系车企休假零售偏低的效果。

9月一至三周的零售同比增长12%,表现较强。9月初的车市处于开学季购车高潮后的平稳增长期,没有明显的因月末冲刺指标后而月初低迷特征,总体走势不错。从环比增速11%的表现来看,也是好于预期的较强增速。

疫情影响下的国内经济和出口全面走强,9月初的消费环境相对平稳,零售数据走势也取得很好的成绩。今年疫情影响对出行习惯的改变影响较大,尤其是体现出行的刚性需求在开学前爆发,在开学阶段的购买吸引力难以持续提升。9月的国家与各地促消费工作进一步推进,对车市的促进效果很好。

2.9月乘用车市场周度批发走势

9月第一周主力厂商批发销量达到日均3.7万辆,同比去年9月增长3%。环比8月第一周增长20%。

9月第二周主力厂商批发销量达到日均4.8万辆,同比去年9月增长18%。环比8月第二周增长41%,环比数据相对喜人。

9月第三周主力厂商批发销量达到日均5.3万辆,同比去年9月增长10%。环比8月第三周增长20%。

9月初乘用车厂家进入正常月初销售阶段,由于今年部分车企的高温假集中在8月上旬,生产部门在满足库存需求的情况下集中休假,因此8月初基数相对稍低,而日系集中于8月中旬,因此9月厂家销量环比增长较强。

目前看厂家销量走势仍是平稳推进,产销相对顺畅。由于市场零售较好,经销商进货节奏较好,前期月末集中开票的压力缓解。整体行业状态从进货节奏看明显改善。

3.开展燃料电池汽车示范应用的方式更务实

为适应国内经济大循环的自主自强,推动我国燃料电池汽车产业持续健康有序发展,此次示范应用核心是推动产业链的自主可控,形成产业化发展的基础技术与核心零部件突破,实现在中长途场景的有效应用。

这次政策强调以中重型商用车、以城市群为引领,强化燃料电池产业链的强链、补链,对燃料电池的产业体系应该有很好的拉动效果。只有产业链强,整车数量才有持续保障,因此目前的夯实基础工作是很好的。

4.8月车用锂电池装机512万度,磷酸铁锂达到30%

根据测算,2020年8月新能源汽车产量10.5万辆,同比增长48%;电池装机总电量约512万度,同比增长43%。20年1-8月的乘用车电池需求2765万度,同比下降29%,表现逐步改善。20年8月的三元电池占比达到69%,磷酸铁锂恢复至30%。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代、比亚迪的总体优势地位明显。二线企业的表现巨变,中航锂电、合肥国轩等随着配套企业的变化而份额波动。长城蜂巢动力的装机表现在持续提升。

5.1-8月新能源乘用车累计产50万辆、积分比例达20%

全国新能源车的总体续航和新能源积分表现近两年持续提升。根据测算20年1-8月新能源乘用车产量50万辆,较2019年同期下降27%,新能源车销量占总体乘用车5%,新能源积分比例达20%。

而新能源积分达到200万分,较19年同期下降28%。20年8月单车积分3.9分,而19年8月新能源车单车平均积分4.1分,20年8月下降5%。

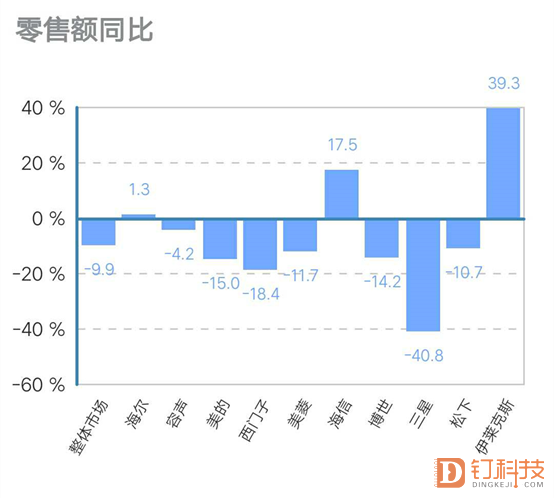

近期合资品牌新能源车表现平稳,2020年8月合资新能源产量1.5万辆,外资1.3万辆,自主品牌占比达到66%,较19年同期的自主份额下降2个百分点。

6.电池的基础技术突破还是缓慢的

特斯拉电池日的信息发布还是有一些亮点的,特斯拉发布了全新的“4680”型电池,采用无极耳电池,简化制作过程的同时减少电阻,提高稳定性。负极材料使用硅,成本下降5%。正极消除钴的使用,成本下降12%。续航里程提高16%,动力输出提高六倍。电池整车一体化,成本降低7%。但电池正极材料技术的突破和超长电池寿命等尚未实现。但从趋势看,整车企业自产电池也是趋势,电池技术的逐步稳定,为国内电池生产降成本和产业化带来推进。