上半场:“矿强材弱” 下半场:“煤飞、色舞、材稳、料强”

2020年初,新冠肺炎疫情的突发致使全球经济减量发展,金属矿产行业亦受损严重。根据澳大利亚知名矿业行业网站mining.com公布的数据,今年第一季度,全球前50位的矿业上市公司资本市场市值较2019年末的统计数字下降逾2800亿美元,跌幅近30%,合计仅为7036亿美元。

中国率先走出疫情困扰,但经济也受损严重。根据国家统计局的数据,2020年1月~5月份,我国金属矿产行业共实现利润925亿元,同比下降49.9%。其中,黑色金属行业实现利润595.1亿元,同比下降52.1%;有色金属行业实现利润329.9亿元,同比下降45.3%。从细类上看,钢铁生产行业(钢厂)1月~5月份共实现利润493.3亿元,同比下降57.5%;国内铁矿石生产行业实现利润101.8亿元,同比增长24.8%;有色金属工业实现利润228.7亿元,同比下降52%;有色矿业实现利润101.2亿元,同比下降20.4%。整体来看,金属矿产行业“矿强材弱”的利润分布十分明显,其中铁矿石行业更是“一枝独秀”。

上半年有色金属行业整体陷入低迷

基本金属价格走低。2020年以来,全球铜、铝、铅、锌、镍、锡等基本金属价格呈震荡下跌态势,2020年3月23日达到最低点,当天或将因去产能、“以煤定焦”和环保政策而保持较强走势。

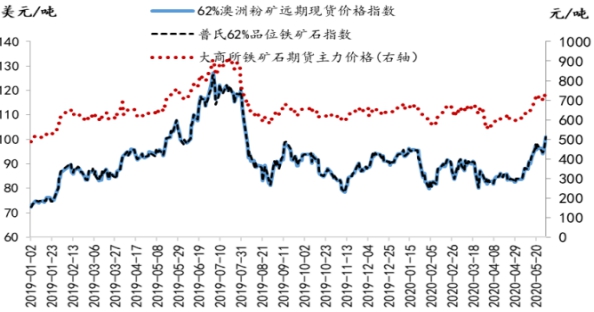

铁矿石:2020年全球铁矿石供应量将较年初预测数值(供给量增加7000万吨~9000万吨)减少0.8亿吨~1亿吨左右,供给侧收缩严重也给金融市场的投机和炒作提供了充分理由。但铁矿石实际供给量将仅较2019年下降1000万吨~2000万吨。从需求端来看,全球除中国外其他主要产钢国产量均下降明显,预计全年将减少铁矿需求量4200万吨左右。从供需两端来看,2020年的铁矿石供需格局将由前些年的宽松向平衡状态过渡。

铁合金:据伦敦金属导报分析师预计,中国基建行业的发展将在2020年~2021年间刺激中国螺纹钢需求量增加1500万吨左右。这将刺激中国螺纹钢产量继续向上攀升,带动铁合金市场的向好恢复。