上半年各船型成交分析

去年年底曾豪言壮语未来十年买中国造的船比买中国的房更合适,而在中国房价一线涨完、二线涨再三四线补涨的情况下,似乎船市近期的活跃相形见绌。

但久旱逢小雨,也值得造船人暂时喜笑颜开了,2017年上半年新造船市场成交活跃,与2016年的低迷相比市场确实有所好转。

2017年上半年,油船、豪华邮轮成交占比较高。以DWT计,原油船、成品油船、化学品船合计成交1647万DWT,占到了全球成交量的64%。2017年以来豪华邮轮继续延续了火热势头,截止六月底,共成交19艘、205.3万总吨、199.8万CGT,以CGT计,占到全球成交的20.7%。从三大主力船型的历史成交占比来看,散货船在2007-2014年期间占全球成交的比例以DWT计算均在50%以上,而这两年油船成为占比最高的船型。

油船成交量与运费出现顶背离

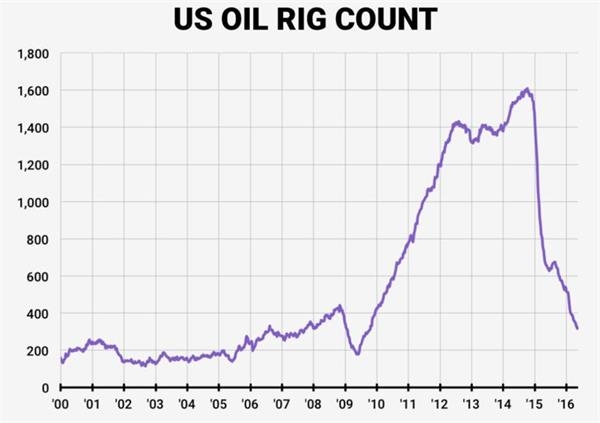

2017年上半年,油价依旧低位徘徊,但由此带来需求增加的边际效用越来越低,而与此同时油船船队出现较大幅度的增长,尤其是VLCC船队2017年6月达到2.23亿DWT,同比增长了7.5%。油船运费也随之降低,Clarksons油船综合运费指数2017年6月份已将降为9827美元/天,基本已处于2010-2014年的年均水平。以半年平均运费水平来看,2017年上半年VLCC运费均值为22941美元/天,同比下降54%,成为油船细分船型中运费下降最多的船型,基本吨位越小的船型,运费同比下降也就越低。

而与此同时,油船新船成交量却出现大幅上升。2017年上半年油船共计成交1538.2万DWT,同比上升361%,环比上升111%。我们在三月份撰写的《全球船舶市场年度报告2016~2017》中,预计油船成交量将回升至1500万DWT,目前来看已经超额完成任务。其中阿芙拉成品油船和VLCC成为最亮点的船型,阿芙拉成交183.4万DWT,环比上升了697%,VLCC成交847.5万DWT,同比上升了795%,环比上升了148%。但VLCC订单多被韩国船厂所承接,韩国现代船厂是此轮订单潮的最大赢家。

对于未来油价走势,我们认为在较长时间内,石油价格将上有顶部下有底部。边际成本定价认为商品的价格将由最后一个单位的成本决定,尽管美国页岩油、中东陆上石油的盈亏平衡点位于29美元/桶左右,但低成本的产量并不能满足所有的需求,从近一年来的油价低点来看,43美元/桶成为市场的地板价,如果考虑未来美元的升值影响,38.7美元/桶将成为油价的钻石底,同时美国页岩油大概率不能在较低的成本下实现大量增产,随着产量增加也将面临成本的上升;假设原油价格出现上升,上升至55美元/桶以上时,这将大于几个主要产油国的财政盈亏平衡价格,“囚徒困境”下将使OPEC的减产协议失效,而且考虑到各种产油方式的竞争,油价显然不能在55美元/桶以上持续很久,考虑到市场的过冲效应,油价的顶部在60美元/桶左右。另外,由于小规模分散型的页岩油田的灵活性,相关企业在油价走高时增加投入,在油价下跌时则及时撤离,使得油价的波动会呈现区间波动的特点。所以海工市场很难有大的作为,船厂的手持订单不得不面临很大的损失,而油船也较难维持火爆的行情。

散货船市场底部回升

2016年我国全年粗钢产量为8.08亿吨,铁矿石进口量10.8亿吨,分别占到全球的49.6%、76.6%,全球散货船市场行情好坏与中国传统经济发展态势息息相关。中国过去一年,供给侧改革带来了房价飞涨、钢材价格飞涨、粗钢产量由负增长再次转正,2017年上半年我国GDP增长率实现了6.9%的增长率。散货船新接订单量已经连续三年低于船队交付量,散货船船队增速有所降低,BDI指数也跟随我国旧经济的短期复苏出现了反弹。2017年上半年BDI指数均值为975,同比2016年上半年上升101%。

与此同时,散货船新造市场也有所恢复,2017年上半年散货船共成交549.8万DWT,环比大幅增长405%,巴拿马型、大灵便型、灵便型散货船同比、环比均出现大幅度的增长,同时从艘数来看,2017年上半年已成交散货船55艘,已超过2016年全年的52艘,这既反映了除了30艘VLOC外2016年散货船市场的极度惨淡,也反映了散货船市场确实已有所回暖。我们在三月份撰写的《全球船舶市场年度报告2016~2017》中,预计散货船成交量将在1000万DWT,目前来看时间过半,任务也已经过半。

社科院近期的报告《中国的能源革命——供给侧改革与结构优化,2017~2050》中指出,目前我国约70%的人口已经实际进入城镇及其周边地带,中国的城镇化进程已经完成。与之相应的,我国大规模城镇建设和基础设施建设也将完成,这将大大减少对高耗能的钢铁、有色、建材的需求,相关的交通能源需求也将达到峰值。尽管全球把增长的目光转向了印度,印度也确实正在奋力追赶,2016年印度粗钢产量为9560万吨,同比提高7.4%,增势远超中国、日本、美国、俄罗斯等世界其他最主要产钢国。而同期日本粗钢产量为1.048亿吨,同比下降0.3%,如果维持目前的生产趋势,预计到2018年初印度将取代日本,成为世界第二大产钢国,但印度相对铁矿丰富,2016年其铁矿石进口量为500万吨,仅为中国进口量的0.49%。同时,全球能源转型对于煤炭和可再生能源的影响尤其明显。全球煤炭消费连续第二年大幅下降,其在一次能源消费中的占比创2004年来新低。英国甚至迎来了煤炭时代的终结,其煤炭生产和消费水平回归到了两百年前工业革命时期的水平。散货船的海运需求难有大的起色,目前来看,散货船新造市场可能进入了良性循环阶段,成交位于低位,海事法规和船龄成为决定新船订造的关键因素。

集装箱船的下半年也许值得期待

2015年底时我们曾指出集装箱化率陡增带来的内生性需求已接近尾声,集装箱运输行业高速增长的时代已经过去,集装箱船建造市场也已经进入下半场。在2016年之后,集装箱船大型化的故事已经讲不下去,15000TEU以上的集装箱船无一成交,当然IMO有关NOX排放的TierIII要求将于2016年开始实施起到了推波助澜的作用,而市场开始关注支线型集装箱船。2017年上半年,全球集装箱船仅成交20艘、4.5万TEU、35.9万CGT,成交船型中除了4艘3600TEU的箱船外,其余均为2000TEU的支线型集装箱船(全部由我国船厂获得)。

尽管集装箱船新船成交出现了较大幅度的下滑,但是上半年集装箱船的运费同比和环比均出现上涨。在2016年出现灾难性下跌之后,今年集运运价触底大反弹,航运咨询机构德路里近日发布报告称,在2017年上半年,全球现货市场运价涨幅超过三分之一,大部分的贸易航线均出现大幅增长。尽管集装箱运力过剩十分严重是行情的主基调,随着集装箱船东的破产、整合、兼并等市场的集中度有所提升,近期运费提升除了需求有所好转外也与3M的正式运营相关。相信如果集装箱运费继续保持坚挺,集装箱船订单在下半年也许会有所作为。

液化气船成交走势分化

LPG船、LNG船均经历了惨淡的2016年,LPG船综合运费指数从2015年7月57317美元/天的高位崩至2016年9月的低点14253美元/天,LNG船运费指数也位于低位,LNG船和LPG船在2016年的成交双双出现了断崖式下跌。

2017年上半年LNG船、LPG船运费水平仍旧位于低位,但两种船型成交活跃度均有所提升,LNG船共成交17艘、211.9万CUM、114万CGT,LPG船共成交8艘、31.2万CUM、15.5万CGT。目前LNG船、LPG船手持订单占船队的比例分别为27.6%、11.3%,成为仅次于豪华邮轮手持订单占比的船型。韩国船厂获得了2017年上半年气船订单中50.2%的份额,中国紧随其后获得了32.7%的份额,沪东中华从日本商船三井接获的4艘17.4万CUM的LNG船功不可没。

对于未来市场研判,在日前召开的中日韩欧专家造船预测论坛上,日韩对于LNG船的未来市场判断产生了很大的分歧,日本专家认为未来尽管LNG贸易量的确存在较大的潜力,但从吨海里的角度来看,将基本保持零增长未来LNG船订单将保持低位;而韩国船厂则信心十足,认为未来亚洲尤其是中国的需求将大大带动LNG贸易的增加,而且美国和澳大利亚LNG出口的增加将推动LNG船新造市场再次走向高位。显然,在当前油价低迷的情况下,LNG需求的短期和长期的耦合效应使得运费位于低位,而且手持订单比例较高,短期来看LNG新船市场面临的挑战较大。

豪华邮轮让子弹再飞一会

邮轮建造市场与经济、政治、人民生活水平和运营市场息息相关。2014年后豪华邮轮订单进入爆发期,2016年邮轮市场更是呈现出空前繁荣,共有33艘、254.8万总吨邮轮订单成交,创历史新高,与低迷的常规船型市场形成鲜明对比。2017年以来继续延续了火热势头,截止六月底,共成交19艘、205万总吨。

以近六年来年均80万GT作为全球豪华邮轮的建造能力,截止到2017年6月底,全球豪华邮轮手持订单为741.4万总吨,手持订单保障系数高达9年,按目前的手持订单排产情况,已经排产至2025年。豪华邮轮订单火爆的原因我们认为有二,一是近几年来以中国经济为代表的亚洲经济高速增长,中产阶级的规模迅速扩张,同时大规模的新邮轮港口兴建、政府的大力支持和邮轮企业的努力推广,全球邮轮参与者认为中国以其大量潜在的邮轮消费群体将促使邮轮市场的第二次腾飞;二是全球新造船市场和海工市场惨淡,航运界的资本力量需要寻找资金出口,供给不足、需求相对看好的豪华邮轮成为资本的逐利点。

2017年上半年,中国、日本、韩国分别成交871.8万DWT、162.8万DWT、1243.2万DWT,分别占到全球成交量的34%、6%、48%,韩国以DWT计再次重返全球接单第一。以CGT计,中国、日本、韩国、欧洲分别成交299.5万CGT、44.1万CGT、310.5万CGT、247.6万CGT,分别占到全球成交的31.0%、4.6%、32.2%、25.6%。日本接单在2011年至2015年凭借汇率走势和技术效率创新,新接订单份额持续增加并于2015年凭借微弱的优势再次重返全球接单第一,而在此之后,日元振荡升值,日本新接订单份额更是出现下降明显。欧洲凭借在豪华邮轮方面的接单优势,份额不断扩大,近两年形成了全球船市中韩欧主导的竞争格局。