短多长空 铁矿石将引领黑色系下行

近期,黑色系各品种上冲至关键阻力位后遇阻回落,价格重心逐步下移,日K线实体阳短阴长,短期技术形态有所走弱,品种表现继续分化。其中,螺纹钢期货仍然表现最弱,6月5日,其增仓下行、减仓上行,空头有所发力,且MACD快慢线有死叉迹象;铁矿石期货盘中增仓上行、减仓下行,多头仍占据主导,但仓量大减且数次冲击450元/吨均无功而返,多方信心一再受到冲击;焦炭期货连续9周横盘震荡,焦煤周K线重心逐步上移,但上方均面临920元/吨~940元/吨区间、700元/吨处的较强阻力。

总体来说,黑色系整体延续区间震荡走势,盘面表现极为抗跌。市场短线做多氛围浓厚。但笔者认为,当前支撑矿价乃至整个黑色系的理由均在后期有所淡化。因此,铁矿石将重返供应宽松的格局,在后期引领黑色系震荡下行。在操作上,建议依托技术阻力位轻仓试空,等待港口库存止跌信号加空。

港口库存将重回升势

近日,进口矿港口库存持续下降。据统计,6月5日当周,41个港口进口矿库存为8273万吨,为连续7周下降,且最新值刷新了2013年11月中旬以来的最低点。

从逻辑上来看,港口库存持续下降,要么意味着到货量持续减少,要么意味着需求持续增加。多头将到货量减少归于3个方面:一是矿山发货量较少;二是矿山发货量虽有恢复,但由于时差、国内港口现状、转港等原因卸货较慢;三是主流矿发货量虽然恢复性增长,但非主流矿到货锐减。

观察澳大利亚和巴西发货量数据发现,4月24日当周,澳大利亚发往中国矿石量降至年内次低,之后又恢复至正常偏高水平;巴西近期亦处于正常偏高水平。总体来看,4月中旬以来,4大矿商频频因为天气、港口维护甚至私心挺价等原因减少发货量。而当矿价持续运行于60美元/吨以上的相对高位,国产矿开工率出现连续4周上升,澳大利亚第4大矿商阿特拉斯亦果断复产。由此可见,4大矿商没有实现挤出其他矿山、抢占市场份额的目的。未来,若铁矿石价格继续反弹,复产的国产矿和非主流矿将继续增加,而4大矿商以价换量、挤出高成本矿商进而抢占市场份额的策略就更无法成功。且从一季报来看,4大矿商年内产量目标均比去年有所增加,淡水河谷公司总裁兼首席执行官近日更是表示,未来两年,淡水河谷计划将年产能从目前的3.4亿吨扩至4.5亿吨,产量最多可能减少3000万吨,但不会在产能上有任何减少。基于此,预计4大矿商后期发货量恢复正常,年内铁矿石整体供应相对宽松的概率较大。

受海飘时间、国内港口泊位和卸港速度等因素影响,尽管前期发货量已恢复性增长,但到港量仍相对较少。不过,该情况上周已有改善,从5月下旬起,国内港口到货量快速上升。5月29日当周,北方6个港口到港量增至2014年1月中旬以来的最高值。根据目前矿山发货和港口压港、卸货情况推断,6月中下旬,进口矿港口库存将止跌回升,届时将成为矿价重回下跌通道的重要信号。

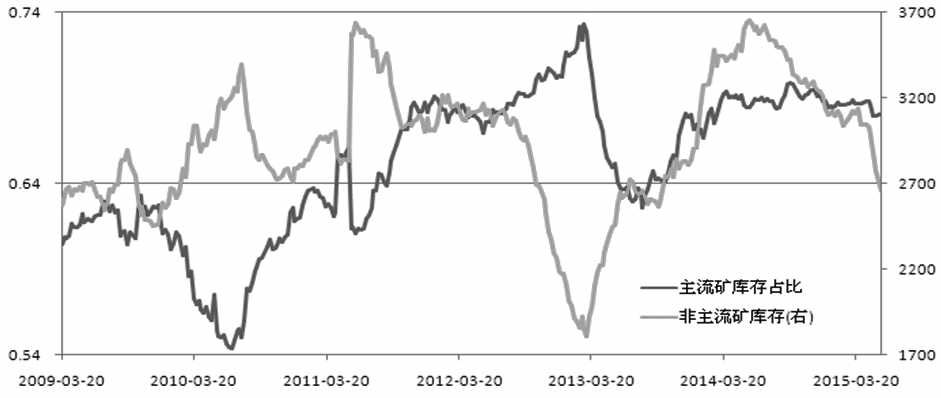

矿价下跌、进口矿性价比上升会导致两个结果:一是高成本的非主流矿陆续退出市场;二是钢厂提高进口矿配比。据业内机构统计,去年10月底以来,烧结矿库存配比跃升至90%以上,进口矿需求量大增。基于此,部分市场人士将澳、巴发货量恢复性增长,但港口库存持续下降的矛盾归结为非主流矿大幅减少。若简单将巴西和澳大利亚进口的铁矿石当成主流矿,其他来源的矿石当成非主流矿,分析周度港口库存和月度进口数据发现,两种情形下,非主流矿绝对数量均明显减少,且后者自前期高点下降的幅度更大。同时,去年2月份以来,主流矿库存占比便维持在69%附近;2014年初以来,主流矿进口占比加速上行;去年8月以来,持续运行于80%以上。笔者认为,目前,月度进口量将延续震荡上升态势,且进口主流矿的增加量完全能覆盖住进口非主流矿的减少量。如果矿价持续反弹,后期国产矿和非主流矿的供应均有望增加。

钢厂需求方面,前期受资金、预期等因素影响,钢厂原材料库存始终保持在历史偏低水平;4月中旬,矿价探底回升、大幅反弹,买涨不买跌情绪一度推动现货商集中补库。不过,5月底,大中型钢厂进口矿库存可用天数已升至28天,为近期相对偏高水平。考虑到近期矿价遇阻回落、震荡偏弱,再结合现货商资金、预期、盈利等问题,现货商补库将暂告一段落。而国内生铁、粗钢产量均延续负增长态势,且笔者认为钢厂生产毛利仍处于历史偏低水平,近期关于沙钢、酒钢、包钢等钢厂检修的消息不断发酵,钢厂阶段性检修将削弱对于原材料的需求。

短期政策面信号偏暖

今年初以来,政策面偏暖,预计国内经济下半年企稳回升。数据显示,4月份,中国发电量、用电量连续2个月负增长后转正;5月份,中国PMI(采购经理指数)升至6个月高点;同时,30个大中城市商品房成交面积震荡走高,5月中旬以来销售情况好于过去5年同期水平;5月份,百城住宅价格指数同比降幅连续6个月扩大后首次缩窄,环比连续3个月负增长后转正。显然,国内经济出现零星亮点,在多重政策推动下,楼市销售出现了一定程度的回暖,房价也有止跌迹象,多家券商预测,下半年,经济将企稳回升,政策及经济的双重利好显著提振多头信心。不过:

首先,股债双牛财富效应持续放大将分流流入实体的资金,削弱并延后政策宽松对实体的拉动作用。4月份全国规模以上工业企业当月新增利润的96%以上来自股票、债券、利息收入等投资收益,由此可见一斑。

其次,资金整体供需两淡。3月中旬至今,6大发电企业日均耗煤量持续在60万吨附近震荡,低于2013年、2014年份同期水平。同时,从5月份PMI的供给、需求乃至预期等分项指标来看,均指向制造业整体仍延续供过于求局面。基于此,包括银行、民间资金在内的市场主体对于投资实体乃至传统行业仍持谨慎态度。此外,尽管市场短期利率已降至数年低点,但目前,2个月及以上期限理财产品的预期年化收益率仍在5%以上,6个月票据月度转贴利率最新值仍在2.6%左右,温州地区民间融资利率仍在19%左右的水平。显然,实体利率仍居高难下。近期,美国、德国乃至中国长期国债收益率显著上行亦会加重该局面。

最后,短期基建尚未明显发力。数据显示,5月份最后一周40大中城市成交土地溢价率为5%,为3月中旬以来仅次于前周的次低。当周,供应土地面积和成交土地面积均比前周小幅下滑,成交占供应的比值小幅回升。显然,虽然近期楼市成交回暖且房价有止跌迹象,但房地产开发商开发的积极性未有明显改善。笔者推测,这主要源于预期改变、股债双牛资金挤出效应,以及销售回暖传导的滞后性。从更长时间看,随着货币政策不断宽松和房价提高、房屋销售逐步回暖,房地产投资开工相关指标将止跌企稳,但拐点早已出现,10%以上的高速增长将不会出现。此外,站在目前时点来看,在投资新开工等数据未出现明显好转之前,包括钢材在内的主要工业品的需求难有明显起色。其实,国家发改委近期已密集发布基建项目,且政府前期已通过注资政策性银行、地方债置换、银行资产证券化、放松企业债发行、引入PPP(政府和社会资本合作)模式、人造牛市(股市)等方式为银行、地方政府、企业、民间资金等市场主体降低负债、获取低成本融资进而投资基建腾挪空间;央行数次降准降息、近期更是采取锁短放长的扭转操作(通过正回购回收短期资金,同时通过PSL(抵押补充贷款)和调低相应利率注入长期资金)等,着力降低实体中长期基准利率,以激发各市场主体购买地方债、投资基建的热情。不过基建投资周期长、回报低,实体资金成本仍处在较高水平,各方在中短期对基建的投资意愿有限。而基建投资传导到钢材、有色等行业更需要时间。