一、钢材期现市场价格

10月26日,国内钢材市场小幅下跌为主,唐山迁安普方坯资源出厂含税稳报3580元/吨。成交方面,现货市场多有松动,低价资源涌现,下游采购积极性减退,全天成交一般。

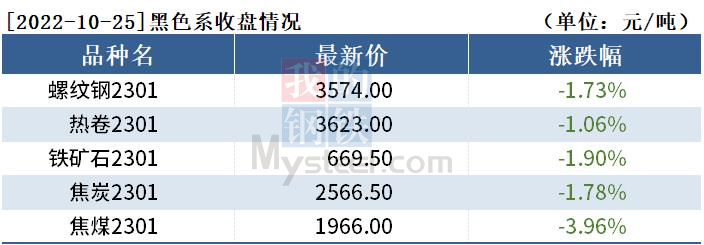

10月26日,期螺主力合约收盘价3580跌0.08%,DIF、DEA重叠,RSI三线指标位于30-41,在布林带中轨与下轨之间运行。

10月26日,14家钢厂下调建筑钢材出厂价10-100元/吨。

二、四大品种钢材市场价格

建筑钢材:10月26日,全国31个主要城市20mm三级抗震螺纹钢均价3996元/吨,较上个交易日跌8元/吨。短期来看,目前市场仍然处于供需双弱局面,市场商家普遍心态偏谨慎。预计27日国内建筑钢材市场价格或将继续窄幅震荡运行。

热轧板卷:10月26日,全国24个主要城市4.75mm热轧板卷均价3891元/吨,较上个交易日持平。目前处于传统需求旺季末端,下游终端需求表现低于预期,热卷整体成交相对一般。另一方面,房地产数据持续疲软,再度打击市场信心,叠加美联储加息以及疫情散发等因素,对于热卷价格有进一步下探的可能性。综合来看,预计27日热轧板卷价格或将维持盘整运行。

冷轧板卷:10月26日,全国24个主要城市1.0mm冷卷均价4461元/吨,较上个交易日下跌5元/吨。受疫情影响,市场整体需求表现较为疲软,商家为出货不得不下调价格。市场方面,早盘期货小幅上涨,商家多维持25日报价,整体出货较为顺畅,而随着午后期货回落,市场优惠空间加大。心态方面,“银十”预期落空,后市需求释放或将更加有限,因此商家对于后市心态多谨慎偏悲观,27日国内冷轧板卷或将继续震荡偏弱运行。

中厚板:10月26日,全国24个主要城市20mm普板均价4089元/吨,较上个交易日下跌9元/吨。近期多数市场下游采购延续疲软,商家多选择以价换量,中厚板现货报价逐步走低,不过全天市场成交仍表现欠佳。资源方面,随着价格调整,目前南北价差已不具批量南下优势,不过由于近期市场去库速度放缓,加上需求难振,部分商家仍以积极出货为主。综合来看,考虑到整体需求表现欠佳,市场仍以观望心态为主,预计短期内全国中厚板价格或将仍以弱势盘整运行。

三、原燃料市场价格

进口矿:10月26日,山东进口铁矿石现货市场价格偏弱运行,主流报价较昨日基本持稳,成交较少。山东地区了解到部分成交:日照港金布巴粉685元/湿吨,日照港PB粉715元/湿吨、705元/湿吨。

废钢:10月26日,全国45个主要市场废钢平均价2514元/吨,较上一交易日价格下跌15元/吨。目前废钢价格承压运行,钢厂到货有明显下降,但钢厂废钢库存居高不下。市场方面:基地到货情况一般且有递减之势,基地码头调价多以稳为主,25日钢坯下调50元/吨后,市场心态谨慎。目前基地普遍超低库存运行,秉持快进快出的原则出货。目前市场是供需双弱的状态,预计短期废钢将稳中偏弱运行。

焦炭:10月26日,焦炭市场暂稳运行,个别钢厂开始首轮焦炭提降100元/吨,主流钢厂暂无响应。目前部分地区物流运输较前期有所改善,部分焦企开始提产,焦企场内多维持中低位库存水平,焦炭出货相对顺畅。钢厂方面,钢厂开工高稳,仍以按需采购为主,近期钢价弱势运行,钢厂盈利能力转弱,对成本端挺价意愿较强,焦钢博弈继续,短期内焦炭市场暂稳运行。

四 、钢材市场价格预测

供给方面,由于钢厂亏损呈扩大趋势,预期检修减产数量增多。需求方面,国庆节后钢材需求整体处于疲弱态势。心态方面,26日期钢冲高回落,体现市场信心不足。总体来看,短期钢市仍处于弱平衡态势,钢价或震荡运行,涨跌空间不大。