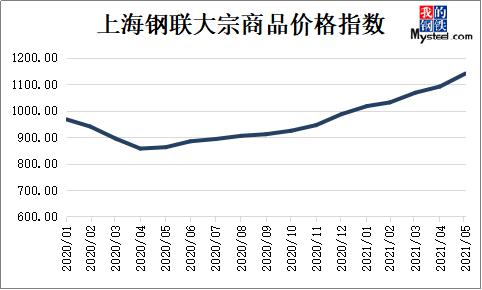

2021年5月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1139.88,环比上涨4.48%,同比上涨32.29%,连续13个月环比上涨,全月呈现冲高回落态势。

(图表1)上海钢联中国大宗商品价格指数(MyBCIC)

(资料来源:钢联数据)

宏观分析:

国际方面,5月份美国、欧元区Markit制造业PMI分别升至63.1和62.1。美国私营部门5月就业人数环比增加97.8万,为2020年6月以来最大增幅。经合组织预计世界经济2021年和2022年将分别增长5.8%、4.4%,高于今年3月份预测的5.6%、4.0%。整体来看,全球经济正在逐渐实现复苏,同时诸多风险依然不容忽视,包括许多国家疫情出现反复、美国“大放水”政策带来显著的通胀压力等。

国内方面,我国经济总体继续保持平稳扩张。5月份,中国制造业PMI为51.0%,比上月微落0.1个百分点。其中,生产稳中有升,需求增长放缓。5月份,建筑业商务活动指数为60.1%,高于上月2.7个百分点,建筑业生产活动有所加快。不过,随着前期大宗商品价格过快上涨,下游企业正常生产经营受到影响。多部门坚决查处各类违法违规行为,用市场的办法来引导产业链上下游稳定原材料的供应和产供销配套协作,协同应对市场价格波动风险。

细分行业情况:

环比来看,5月份钢铁、能源、有色、基础化工、建材、纺织、农副等7个行业价格指数上涨,橡胶塑料、造纸等行业价格指数下跌。

同比来看,5月份钢铁、能源、有色、基础化工、橡胶塑料、建材、造纸、纺织、农副等9个行业价格指数上涨。

(图表2)分行业指数涨跌幅对比

(资料来源:钢联数据)

5月份钢铁价格指数为1333.51,环比上涨8.23%,同比上涨54.15%。

5月钢价冲高回落,价格大幅波动,涨跌幅度均超千元/吨,市场的异常变化对市场经营造成一定的不利影响,违约现象频出。

从市场运行逻辑来看,五一后在通胀预期叠加粗钢压减预期的作用下,钢材价格大幅上涨,并连创历史新高。高价格已超过下游企业的承受能力,部分下游工程出现停工现象。中旬大宗商品过快的涨幅已引起高层的重视,国常会提出要做好大宗商品的保供稳价工作,河北和上海等地钢铁企业被约谈。此外美国4月CPI增速高达4.2%,后续流动性收紧预期加强。在政策严厉调控和宏观降温的情况下,5月中旬钢材价格开始回落。

展望6月钢市,钢材价格将迎来一定反弹。前期钢材较高利润很大程度上源于减产预期。目前政策思路正在调整,产业链利润重新分配,让利于下游,让下游企业有喘息的机会。由于前期价格的剧烈波动,下游采购节奏明显放缓,部分需求将延后至6月释放,预计6月钢材需求环比增加,而供给因价格的快速下跌其释放力度将受到抑制。此外,当前钢材利润相对偏低,6月原材料价格下行空间不大,成本端支撑强。

(图表3)钢铁行业价格指数

(资料来源:钢联数据)

5月份能源价格指数为1280.07,环比上涨5.23%,同比上涨24.61%。

5月山东独立炼厂汽油价格先涨后跌,柴油震荡上涨。国六92#汽油均价为7377元/吨,环比上涨4.49%;国六0#柴油均价为5843元/吨,环比上涨4.56%。上半月汽柴油市场均表现僵持,价格波动不大。中旬受轻循、混芳等征税政策影响,贸易商投机热情高涨,下游恐慌性补货,汽柴油出现暴涨。下旬,汽油价格过高抑制刚需增长,炼厂降价走量。而柴油刚需稳定,终端补货相对积极,柴油价格相对坚挺。

预计6月国际原油市场价格存下行空间,伊朗制裁获得解禁或是大概率事件,由此带来的供应端忧虑将带来利空冲击。预计WTI或在59-66美元/桶的区间运行,布伦特或在62-69美元/桶的区间运行。

5月动力煤价格大幅波动,整体呈现先涨后跌,临近月末煤价逐步高位趋稳,部分地区煤价有上涨迹象。进入6月,火电负荷有望进一步攀升,然而今年旺季阶段电厂库存较历年偏低,供需基本面基本无解,煤价上涨仍有支撑。政策面落地效果虽不理想,但国家对于煤价调控的决心较强,因此预计6月份动力煤价格或呈现温和上涨趋势。

(图表4)能源行业价格指数

(资料来源:钢联数据)

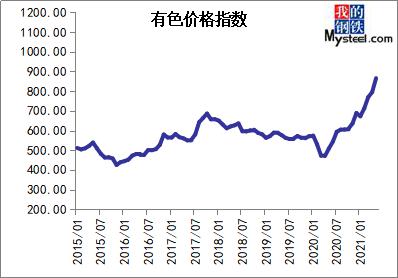

5月份有色价格指数为865.94,环比上涨8.93%,同比上涨70.21%。

5月,六大基本金属价格多数上涨,其中锡、锌、铅涨幅较大,仅内盘铝小幅下跌。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜5月末价格73555元/吨,4月末价格71670元/吨;A00电解铝5月末18750元/吨,4月末18830元/吨;1#铅锭5月末15300元/吨,4月末15000元/吨;0#锌锭5月末23020元/吨,4月末21790元/吨;1#锡锭5月末208750元/吨,4月末192000元/吨;1#电解镍5月末134270元/吨,4月末131000元/吨。

6月,广东疫情管控以及佛山南海大沥镇错峰用电,废铜供应与下游生产受到一定量影响,同时影响电解铜周度采购量5%-10%。此外受疫情影响,马来西亚宣布为期两周的全国性封锁,后续废铜加工和出口可能受到限制。短期来看,欧美经济修复节奏不变,金属需求前景向好,铜价下方仍有支撑,铜价或以高位震荡走势为主。

(图表5)有色金属行业价格指数

(资料来源:钢联数据)

5月份基础化工价格指数为1040.60,环比上涨2.81%,同比上涨32.70%。

5月甲醇市场先涨后跌。产品库存低位、原料煤炭价格强势以及期货的大涨成为月前期价格上行的主要支撑因素。中旬开始,随着期货的触顶回落与国家宏观调控的影响,市场心态开始转变,谨慎观望情绪亦使得企业出货明显转弱,终端市场接货价格也率先走跌。

6月,山东明水60万吨/年、中海化学80万吨/年等装置计划恢复,而检修装置有限,内地供应充裕。6月份原油或整理为主,动力煤对甲醇生产成本支撑或有限。基本面看,供应面相对充裕,需求存减弱预期。预计6月甲醇市场或偏弱整理为主。

(图表6)基础化工行业价格指数

(资料来源:钢联数据)

5月份橡胶塑料价格指数为913.13,环比下跌1.04%,同比上涨38.06%。

4月末至5月上旬,胶价上涨为主,主因随着国外疫苗接种工作推进顺利,多个地区放松疫情管控,市场对于预期需求存乐观情绪,另外中国4月经济数据表现强劲,国际油价反弹亦对大宗商品起到提振作用,胶价连涨。进入5月中旬,国家层面多次强调大宗商品不具备大涨基础,美国4月经济数据通胀明显,加息提前预期升温推升金融市场恐慌性,大宗商品多数下跌,在天胶基本面本身无支撑情况下,天胶持续下行。

预计6月天然橡胶价格或小幅上涨。6月份,供应端全球进入增产期提速期,原料存快速增加预期,目前来看全球主产区增量不及预期,同时国内进口相对低位阻止供给爆发式增加;需求端,轮胎内销外销出货缓慢,工厂库存攀升,对胶价难有支撑,同时海外深色胶需求继续偏强;库存端,中国国内库存消库速度维持较快预期,故基本面来看,多空因素交织,博弈较为激烈。另外月内跌幅或提前消化6月部分利空。综合来看,在暂无明显驱动前提下,6月胶价下跌空间较小,同时缺乏强劲驱动大涨空间不足,或有小幅上涨可能。

(图表7)橡胶塑料行业价格指数

(资料来源:钢联数据)

5月份建材价格指数为1552.10,环比上涨2.29%,同比上涨7.80%。

5月上旬,各大原材料价格持续上涨,混凝土生产成本提升,价格行情方面呈现利好态势。但随着中旬南方地区开始多雨季节,再加上钢材大幅上涨导致施工项目放缓,对混凝土采购需求开始减弱,混凝土价格难有起色。

5月份,全国水泥、砂石等原材料价格弱势运行,再加上天气状况影响下,混凝土市场需求持回落,混凝土出货量随之减少,混凝土价格呈下跌。预计6月,混凝土市场需求或将持续下滑,且原材成本缓解,混凝土市场价格多数以下跌趋势为主。

(图表8)建材行业价格指数

(资料来源:钢联数据)

5月份造纸价格指数为954.34,环比下跌0.30%,同比上涨30.51%。

5月份国废黄板纸供应减少,加之下游瓦楞纸、箱板纸价格上涨形成利好支撑,废纸价格稳中上涨。5月份纸浆市场价格先稳后跌,业者报盘疲软,现货观望气氛浓郁,市场成交较为僵持。5月份瓦楞及箱板纸市场先涨后稳,纸企库存压力不大,下游包装厂订单一般,观望采购情绪增加,纸价持续上涨动力不足。5月份白板纸价格走势各异,高档纸价格下滑,低档纸不断上调;白卡纸价格下滑,市场报价减少,成交博弈。5月份文化用纸市场价格承压下行,规模纸企政策灵活,中小纸厂报价窄幅下探;纸厂限产保价措施效果并不明显,实际需求支撑不足。5月份生活用纸市场维持弱势运行,市场交投清淡,下游工厂按单采购,纸厂出货速度缓慢,多数纸企仍处于停机状态,观望心态较浓。

5月份瓦楞纸均价3829元/吨,环比上涨1.40%,同比上涨26.20%。5月份箱板纸均价4589元/吨,环比下滑0.69%,同比上涨25.45%。

预计6月份国废黄板纸市场供应阶段性减少,同时需求改观有限,废纸价格可能先弱后强,价格小幅震荡调整。国废书本纸市场稳中趋弱运行,6月份进入供应旺季,市场货源增多,废旧书本纸市场或将由稳转弱。国废报纸市场基本稳定,6月份废旧书本纸市场或将走弱,连累废旧报纸价格,但因市场供应相对紧缺,预计废旧报纸价格难降,企稳为主。再生纸浆成本难降,支撑价格高位运行。

(图表9)造纸行业价格指数

(资料来源:钢联数据)

5月份纺织价格指数为934.74,环比上涨0.15%,同比上涨29.80%。

5月份PTA市场涨跌互现。月初受五一假期影响国内PTA供需端市场波动有限,但中国经济数据表现强劲且原油进口量创新高,美国疫苗接种推进顺利,市场对于需求前景的乐观情绪抵消了印度疫情持续恶化的利空,原油价格大幅上涨,成本端支撑利好,加之PTA装置仍处于停车检修中,且现货流通性延续紧张,而聚酯负荷高位,需求最大化,供需格局向好。因此在成本及供需双重助力下,PTA价格出现上行。月中旬随着PTA前期检修装置陆续重启,PTA现货加工费改善,市场对于伊朗供应增加预期再度担忧,原油及PX价格下跌,且下游聚酯受减产影响,需求收缩明显。因此在成本及供需转弱格局下,PTA绝对价格回落。

需求及加工区间拖累,6月PTA期现市场略偏弱对待。大厂6月合约继续减量供应,加之月底逸盛宁波4#意外故障,流通货源偏紧,支撑加工区间及基差,但随着加工区间改善,当月供应减量或低于预期,而下游聚酯开工负荷趋弱,叠加目前仓单量依然较高,均对市场形成一定牵制。综合多空,预计6月PTA期现市场或整体略偏弱走势。

(图表10)纺织行业价格指数

(资料来源:钢联数据)

5月份农副价格指数为1615.06,环比上涨1.14%,同比上涨26.65%。

5月国内连粕主力合约M09冲高回落。纵观整个5月的连粕期价走势,可以分为两个阶段,第一阶段为月初至5月12日,第二阶段5月13日至月底。第一阶段M09期价以上涨趋势为主,其主要原因主要有两方面。一方面因外围CBOT大豆期价持续拉涨,带动国内豆粕价格上涨;另一方面因5月初国内大豆到港高峰暂未到来,油厂开机率并未大幅攀升,且部分区域油厂因为大豆卸船进度偏慢一度造成短期停机,豆粕库存一度处于相对低位。

第二阶段M09期价以下跌趋势为主,其主要原因,一方面因外围美豆期价在5月下旬出现下跌趋势,带动国内豆粕期价下跌;另一方面因5月下旬开始伴随着国内进口大豆到港量增加,油厂开机率持续攀升,在5月底出现周度压榨量突破200万吨,宽松的豆粕供应对期价产生打压。

展望后市:6月份的豆粕走势或有反弹,但空间或有限。其主要原因,一方面豆粕期价在经历5月份的快速下跌了200点左右后,以M09来看在3500附近支撑力度较强,向下进一步空间相对有限,并且容易追随外围美豆期价反弹。另一方面,受制于季节性庞大的进口大豆到港压力,6月油厂开机率仍将维持高位,豆粕基差面临的压力较大,因此豆粕基差价格将出现年内二次相对低点。

(图表11)农副行业价格指数

(资料来源:钢联数据)

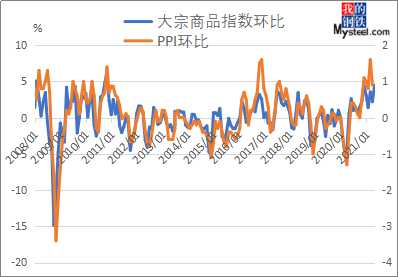

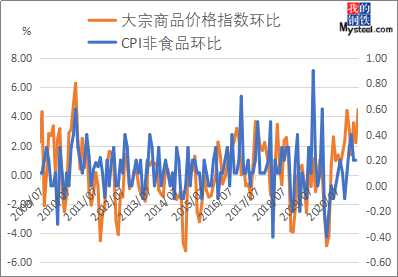

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

(图表12)MyBCIC与PPI同比走势

(图表13)MyBCIC与PPI环比走势

(图表14)MyBCIC与CPI非食品同比走势

(图表15)MyBCIC与CPI非食品环比走势

(资料来源:钢联数据)

综合来看,全球经济正在逐渐复苏,海外需求前景向好,但美伊谈判存在不确定性,伊朗原油供应或将逐渐增加,国际油价或难持续上涨。受国内高温多雨天气影响,6月份水泥、混凝土市场需求走弱,价格或下跌为主。由于5月份黑色商品、有色金属价格冲高回落,市场心态谨慎,6月份价格适度反弹后,或普遍呈现震荡反复。