原油交易提醒:油价维持高位,需求大增或续推升走高

周一(4月23日)美油维持高位震荡。早些时候,受中美贸易摩擦的影响,美油出现了小幅的回落。目前美油交投于68.33美元,于68.23美元附近做震荡。

钻井数续增但利空有限,原油需求支撑油价维持高位

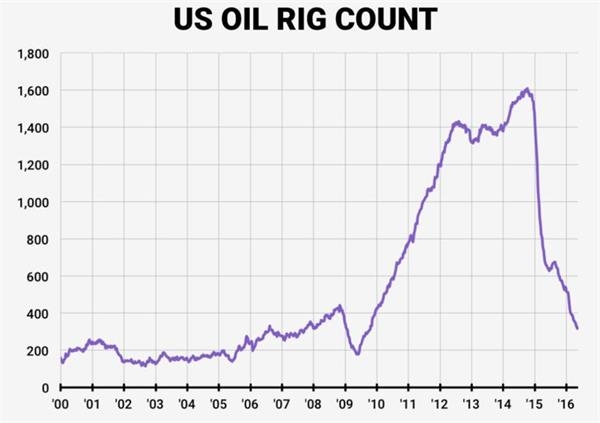

贝克休斯数据显示,截至4月20日美国原油钻井数增加5口至820口,创出了自2015年3月以来的最高水平。

不断上升的原油钻井数显示了美国原油产量的不断上升,目前美国的原油产量较之2016年中期上升了四分之一至1054万桶/日。

不过尽管原油钻井数出现来了上升,但油市总体受到了强劲需求的支撑,特别是在亚洲市场,布伦特油价较之2018年2月已经上涨了20%。

亚洲原油需求创新高,中东局势或催化油价上行走势

随着亚洲的原油需求将在四月创出新的记录,中东的供应风险以及沙特阿拉伯致力于推动油价至80至100美元,使得全球油价达到了逾三年创记录的高点。

大多数分析师表示,中东冲突的不断升级、委内瑞拉原油产量不断下降以及沙特和其他产油国达成的减产协议是推动油价创出近期高点的主要原因。

然而一个更为基础的因素是亚洲需求的上升。高盛这周表示今年的平均油价将达到80美元/桶。

美国投资银行杰弗瑞集团表示,中东的紧张局势在油价走强上扮演了一个重要的角色,但是收紧的实体市场才是最为关键的因素。

数据显示,本月亚洲主要买家的海上原油进口将创下创记录的水平,这将大大缓解中国的巨大需求。

到四月底,中国将有可能每天采购超900万桶原油,创历史最高水平,这一进口量占据了全球消费的10%,同时也超过了亚洲总体需求的三分之一。如果按照75美元/桶的价格计算,这意味着每天将花费中国超过200亿美元的费用。

高盛表示,中国的原油需求还将进一步的增添张,这可能比以往预估的水平都要高。

能源资讯公司伍德·麦肯兹分析师苏雷斯·斯瓦兰丹表示,他认为今年中国的原油需求将增加37万桶/日至1278万桶/日。

美国驾车季来临,需求推升成品油市场

随着北半球夏季的到来,对于原油前景的展望依然是乐观的。

随着美国驾车高峰期的来临,美国通常成为产品市场的重要驱动力。2018年美国的原油需求开局良好,2018年汽油和柴油原油产量上升至100万桶/日。为22年最高纪录水平,二月和三月的数据仍将进一步支持这一趋势。此外,宏观的经济指标,住宅供热燃料需求增加,美国国内货运量的增加(同比增加12%),都将会促进对于原油需求的增加。

此外,这种乐观情绪还将促进原油库存的持续下降。美国的原油库存连续五周下降,馏分油库9周内有8周维持下降的趋势,目前已经低于了五年的平均水平。与此同时,商业原油库存远低于过去几年的水平,这可能导致夏季市场情景趋紧,但是会使得炼油厂获得额外的利润支持。

同时,有报告称将会关闭炼油厂以及减少对于拉丁美洲原油的进口,都可能会释放该地区的原油额外的原油需求,并进一步打开向其他国家出口原油的窗口,这将会对全球产品市场形成进一步的支撑。

这一势头也反映在了全球汽油零售价格中,2018年第一季度较之2017年同期上涨了14美元。进一步讲,全球对于经济前景有一个良好的展望,这使得近几个月的汽车销售数据亮眼,或进一步推升对于汽油以及柴油的需求。数据显示,预计今年柴油和汽油的产量将达到9.92亿桶

阿曼油长认为65美元至75美元的价格区间合理

阿曼油长鲁姆希表示,布伦特油价不大会超过近期的高点75美元。

鲁姆希表示,65美元至75美元对于今年剩下的日子来说是一个更为现实的数字,但是要警惕还是有很多的因素可以改变这种情况。

尽管沙特的官员还是重申希望油价能够上涨到80美元上方,甚至是100美元,但是鲁姆希强调,目前24个参与国还没有就最优的价格达成一致。

不过鲁姆希表示,通过减产协议还没有达到供需平衡的目的。

国际能源署最新的数据显示,全球的原油库存已经下降至了3000万桶左右,同时该机构还表示OPEC已经实现了其供需平衡的目标。但是鲁姆希表示,依然认为这个目标没有完成,这依然是一项进行中的工作。

鲁姆希表示,他将依然专注于油市的供给平衡,但是他不相信油市已经陷入了供应不足,目前充其量只能算基本平衡或接近平衡,甚至有一点供过于求。

技术分析

4小时图上美油依然维持在20日均线上方,短时间多空分歧加剧。目前下方最直接的支撑是20日均线于68.1美元,这个位置下方是67.5美元以及60日均线于66.7美元。

上方最直接的压力依然是68.8美元,这个位置上方是69.5美元以及70美元。

汇通财经易汇通软件显示,截至北京时间13:40,美国WTI原油期货连续合约收盘价报68.35美元/桶