铁矿石1505合约逼仓?

铁矿石价格4月中旬起展开一波强势反弹,期货1505合约涨幅超过20%。支撑此波强势反弹的主要原因,包括非主流矿山减产、主流矿山产能扩张步伐放缓,以及钢厂短期补库带来的港口库存下降。另外,还有一个重要的诱因,就是铁矿石期货1505合约的逼仓传闻。本文将从逼仓传闻的缘起、逼仓的可能途径以及后市的演化三个角度,来梳理这一问题,希望对读者有所帮助。

逼仓传闻刺激铁矿石价格上涨

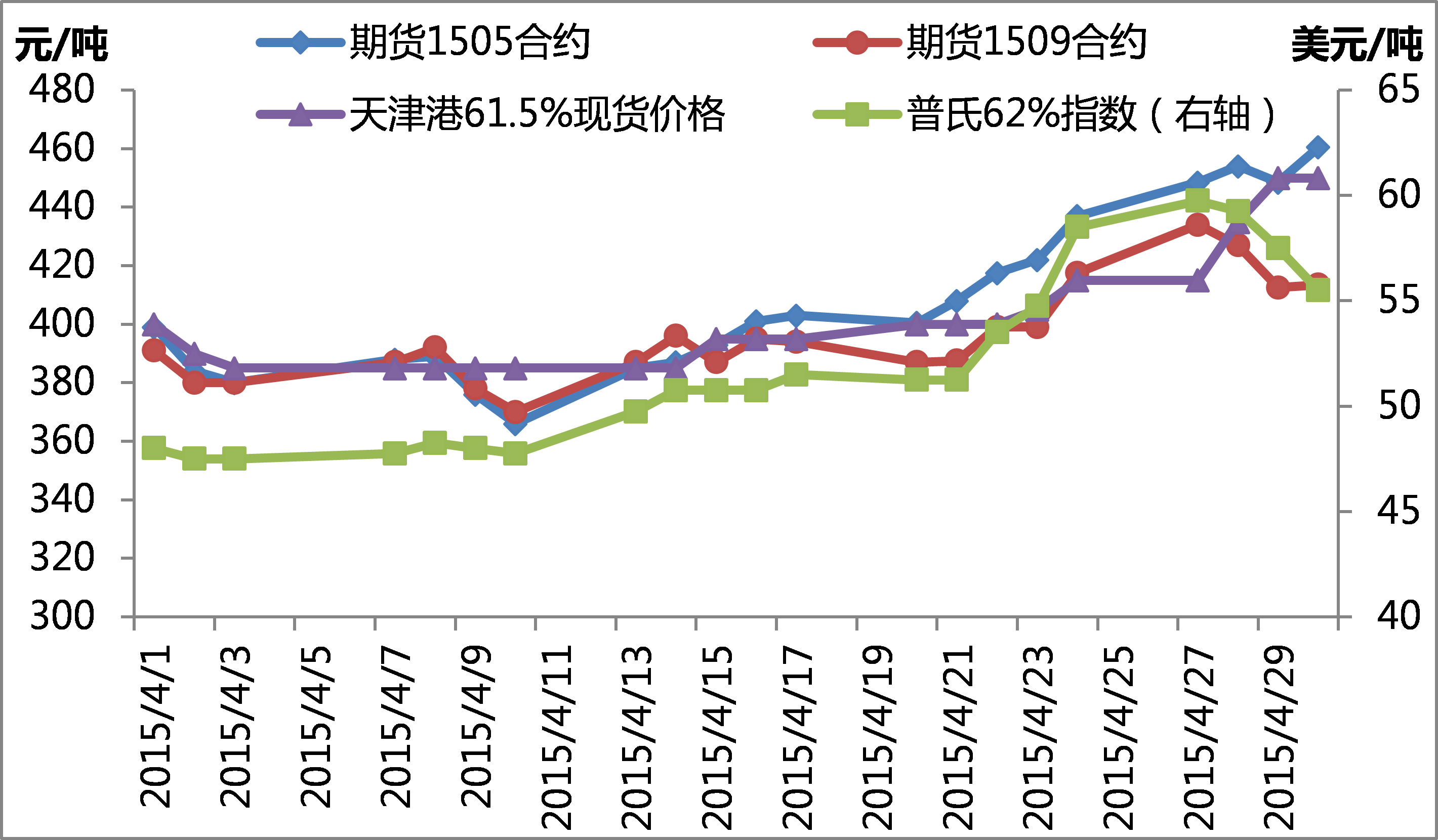

期货领涨现货,05合约涨幅高于09合约。回顾自4月中旬开始的这一波铁矿石价格上涨历程,我们可以发现:铁矿石期货价格在4月13日出现大幅上涨,普氏指数在同日也出现大幅上涨,而天津港口的铁矿石价格在4月15日才出现上涨。考虑到铁矿石期货交易的时间段早于普氏指数发布的时间点,故此波涨势启动时间最早的是期货市场。从期货合约的对比来看,截止到4月30日,铁矿石1505合约较4月10日低点360元/吨上涨27.9%,而铁矿石1509合约较4月10日低点368元/吨上涨12.4%,1505合约的涨幅显著高于1509合约。

铁矿石期货、现货价格走势

铁矿石1505合约

铁矿石1509合约

普氏62%指数

天津港现货价格

上涨启动时间

4月13日

4月13日

4月13日

4月15日

到月底累计涨幅

27.8%

12.4%

16.2%

16.8%

逼仓传闻是导致此波上涨的重要诱因。实际上,在此波上涨启动前,市场上确有“主力空头的现货资源用于生产,无法交割,可能会被多头逼仓”的传闻。这是此波上涨行情的重要诱因,且最先作用于铁矿石期货1505合约,对该合约的影响也最大、最为直接。

多头逼仓的途径分析

所谓逼仓,是指交易一方利用资金优势或仓单优势,主导市场行情向单边运动,导致另一方不断亏损,最终不得不斩仓的交易行为。在期货市场中,按照发起方的不同,可以分为多头逼仓(多逼空)和空头逼仓(空逼多)。此次铁矿石期货传闻,是多头逼仓。

多头逼仓的途径大致有三种:第一种是空头无货,无法交割;第二种是空头有货,但无法注册仓单(库容不够或时间不充裕),第三种是空头可以交割,但现货价格高于期货价格,交割会产生亏损。我们分别分析以上三种逼仓的可能性。

1、逼仓途径一分析

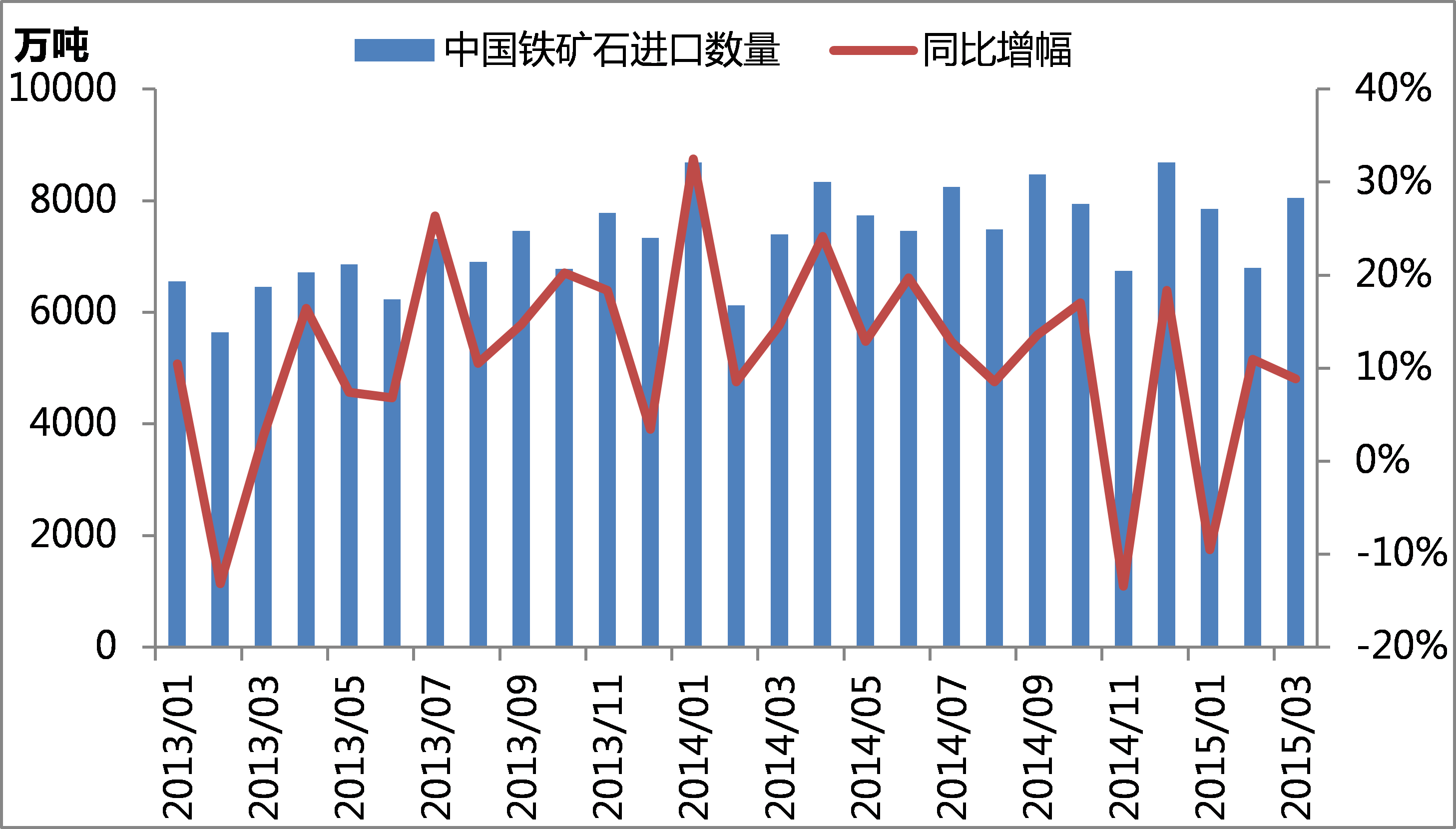

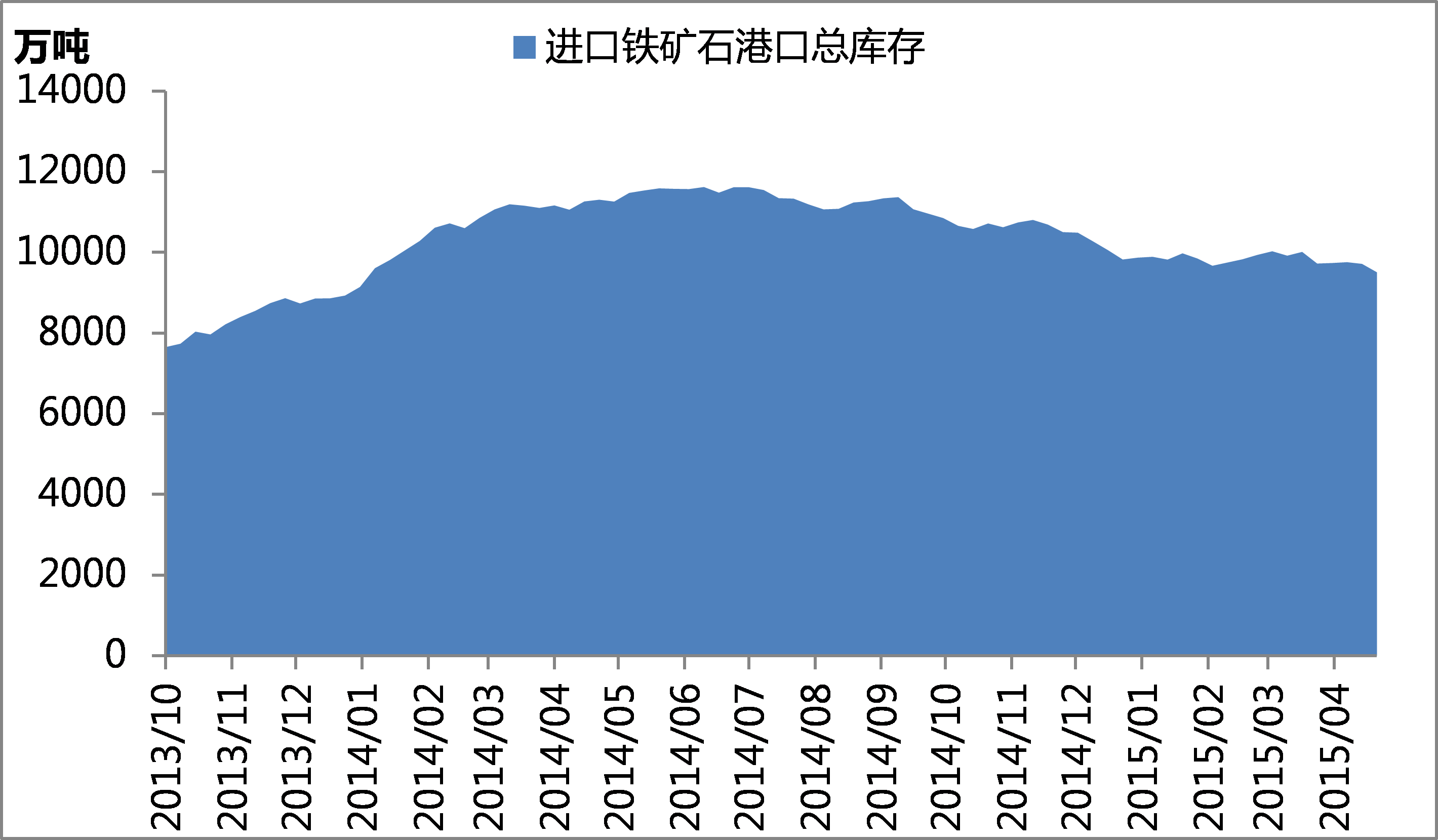

国际铁矿石供过于求的事实人所共知。从国内的资源供应来看,铁矿石的资源供应也较为充裕。数据显示,中国第一季度铁矿石进口量为2.27亿吨,较去年同期增长2.2%,月度进口量在7000万吨以上。从港口库存来看,近两个月铁矿石港口库存总量出现一定的下降,但目前仍在9500万吨以上。

对比而言, 4月13日大涨当天,空头持仓量为37338手,空头最多需要交割约373万吨铁矿石现货;4月30日空头总持仓量为5451手,也就是说空头最多需要交割约55万吨铁矿石现货。应该说,短时间内在现货市场完成373万吨的采购,的确存在一定难度且可能推动现货价格上涨;而55万吨的铁矿石现货,与月度进口量(7000万吨以上)、港口库存量(9500万吨)以上相比,显得微不足道,目前空头拿到足够现货的难度不大。

总之,4月13日多头逼仓的信心确实有所依凭,但从目前的持仓量来看,多头成功逼仓的可能性较小。

中国铁矿石进口量

中国铁矿石港口库存量

2、逼仓途径二分析

根据大商所的公告,铁矿石的交割仓库共有七处,仓库信息如下表所示:

序号

交割仓库名称

协议库容(万吨)

1

天津港交易市场有限责任公司

100

2

江苏连云港港口股份有限公司

20

3

日照港股份有限公司

40

4

青岛港国际股份有限公司

300

5

唐山市港口物流有限公司

50

6

天津港俊物流发展有限公司

50

7

曹妃甸港有限公司

100

我们计算可知,交割仓库库容量总计为660万吨,远高于4月30日的持仓量对应的50万吨左右的交割量,也显著高于4月13日当日持仓对应的373万吨的交割量,交易所的库容量充足,完全可以满足交割要求,此因素不能成为多头逼仓的手段。

除空间因素外,时间因素也可能导致铁矿石仓单无法注册。根据大商所的交割规则,铁矿石现货注册为标准仓单,需要经过运输、质量检验和入库注册三个环节,从历史上的四次交割来看,这个过程只需3-5天即可完成。铁矿石1505合约的最后交割日为2015年5月20日,距离4月13日一个月有余,空头是有宽松的时间进行仓单注册的。

根据以上分析,空头有货,但无法注册仓单(库容不够或时间不充裕)无法成为多头逼仓的凭据。

3、逼仓途径三分析

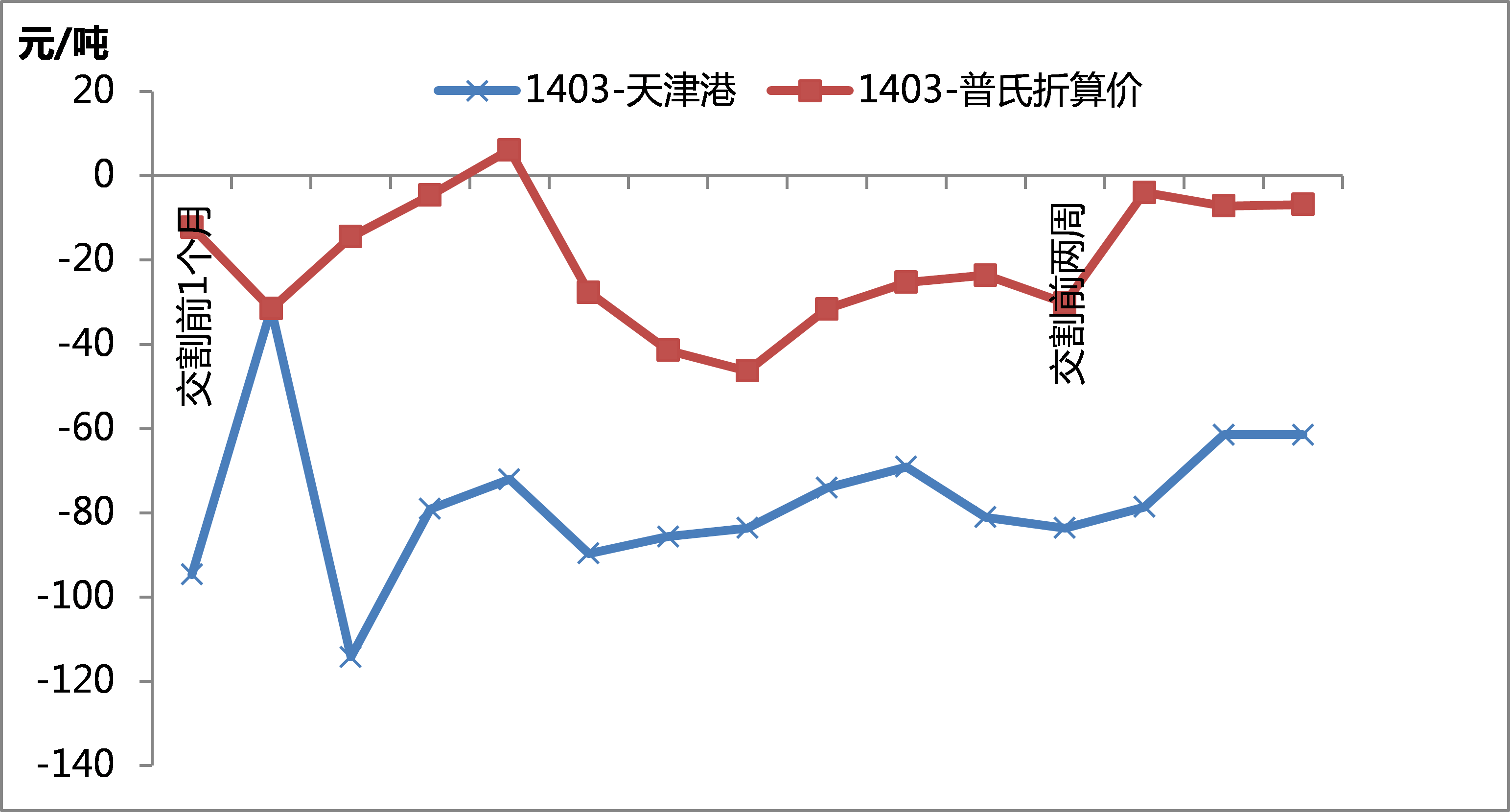

对于需要交割的空头而言,到期货市场交割需要一定的交割成本,在期现价差低于交割成本的情况下,空头交割是无利可图的。我们测算铁矿石期现价差的变化,就可以看出交割对空头是否有利。

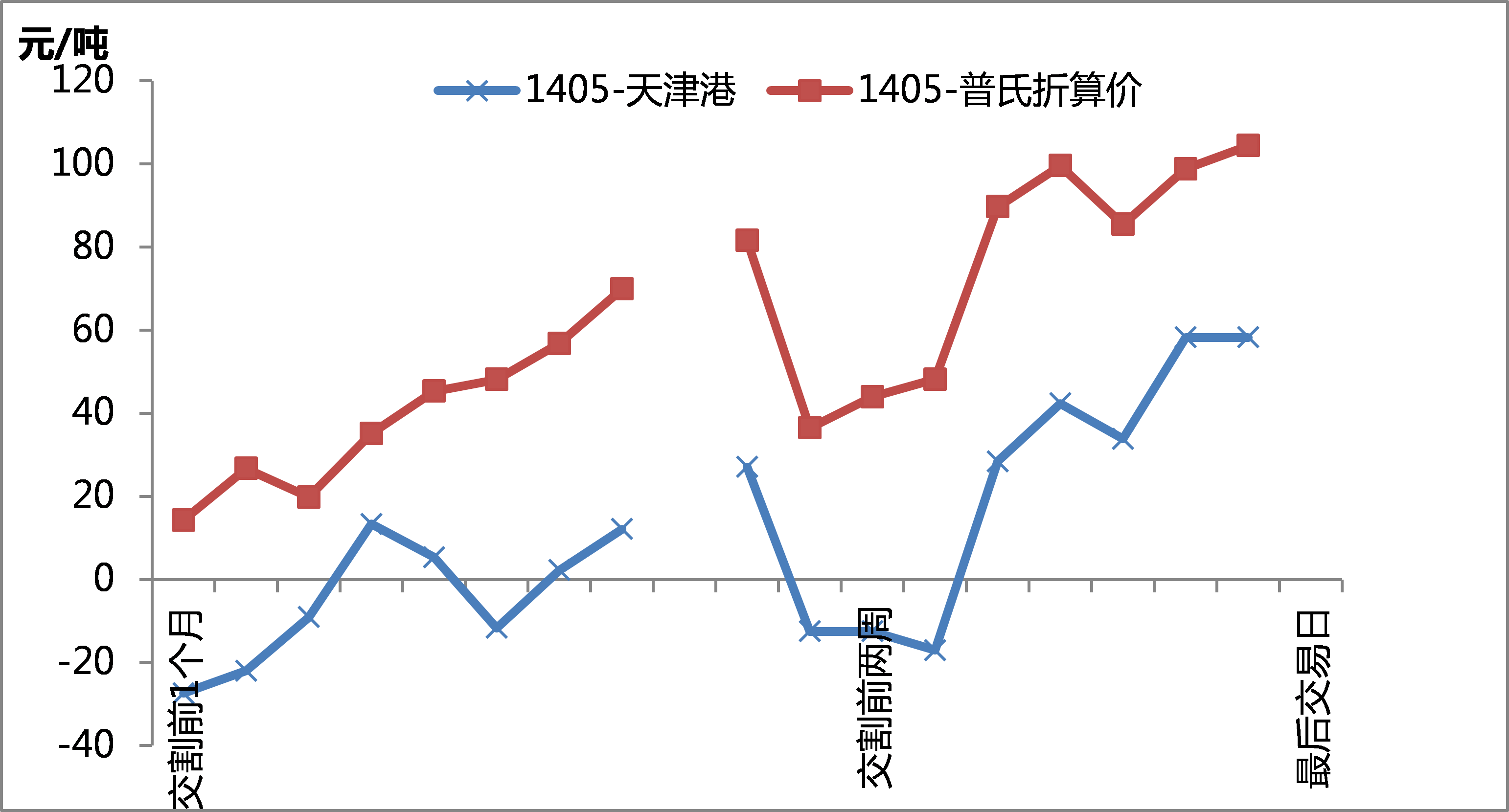

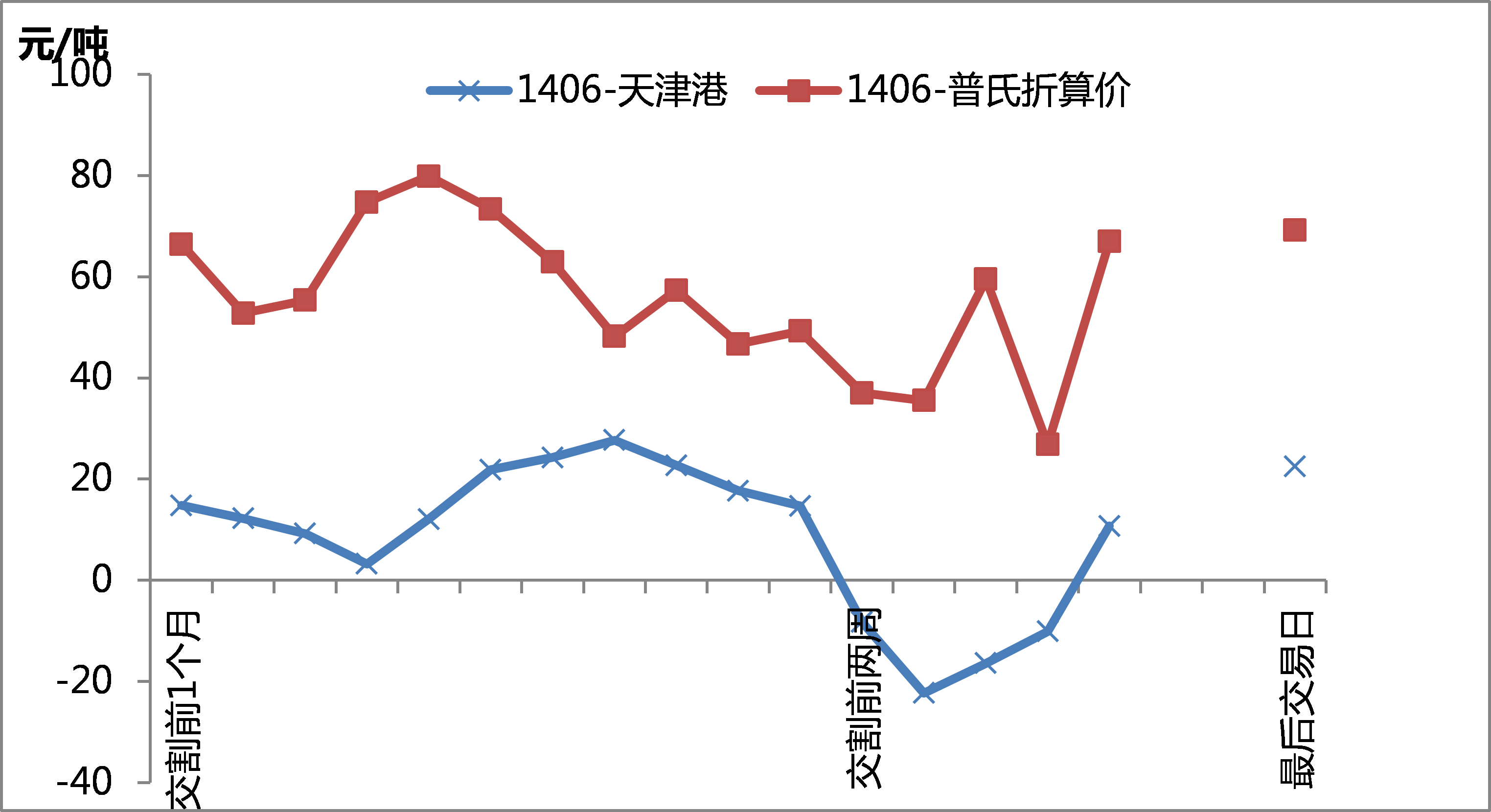

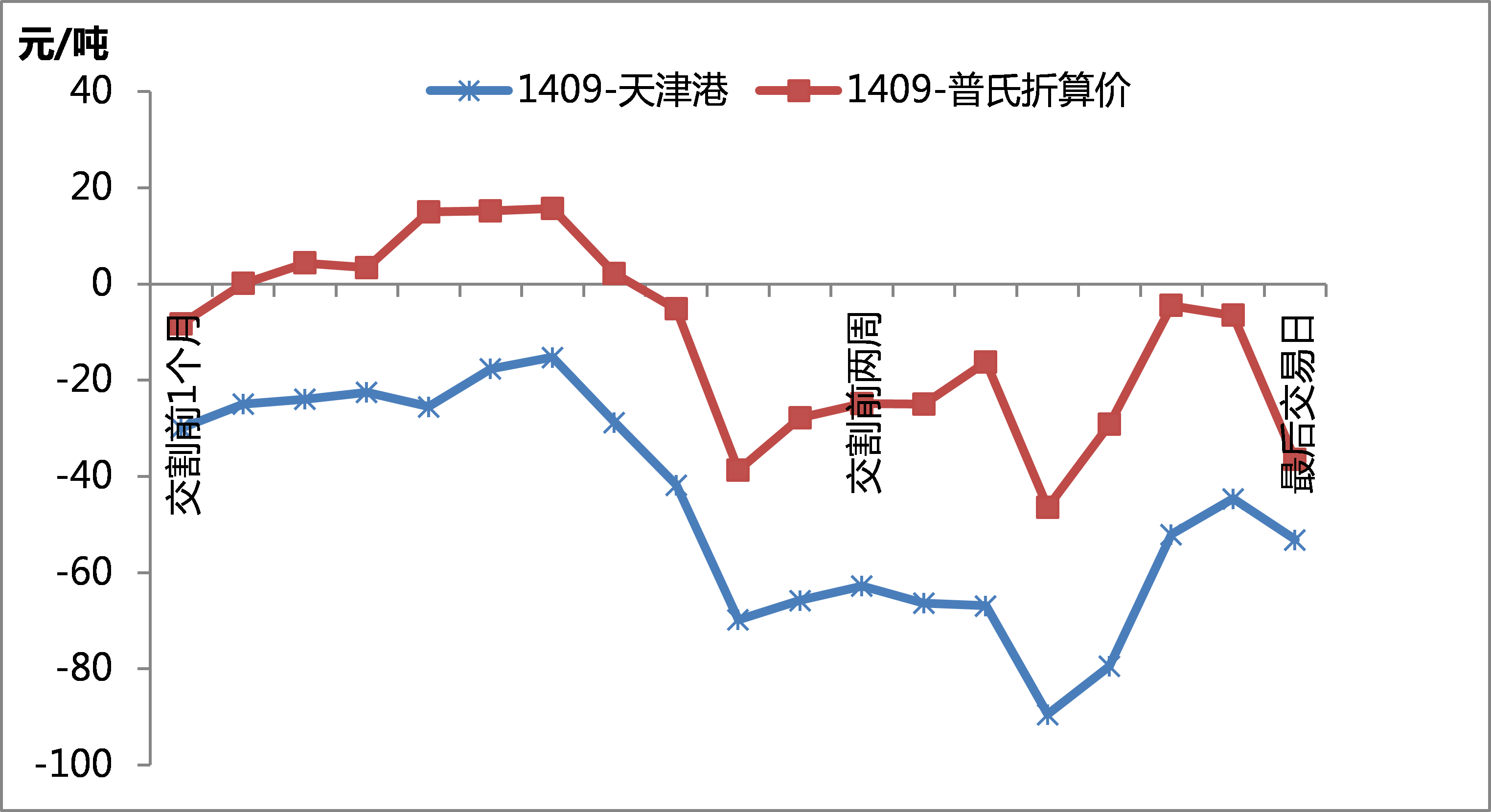

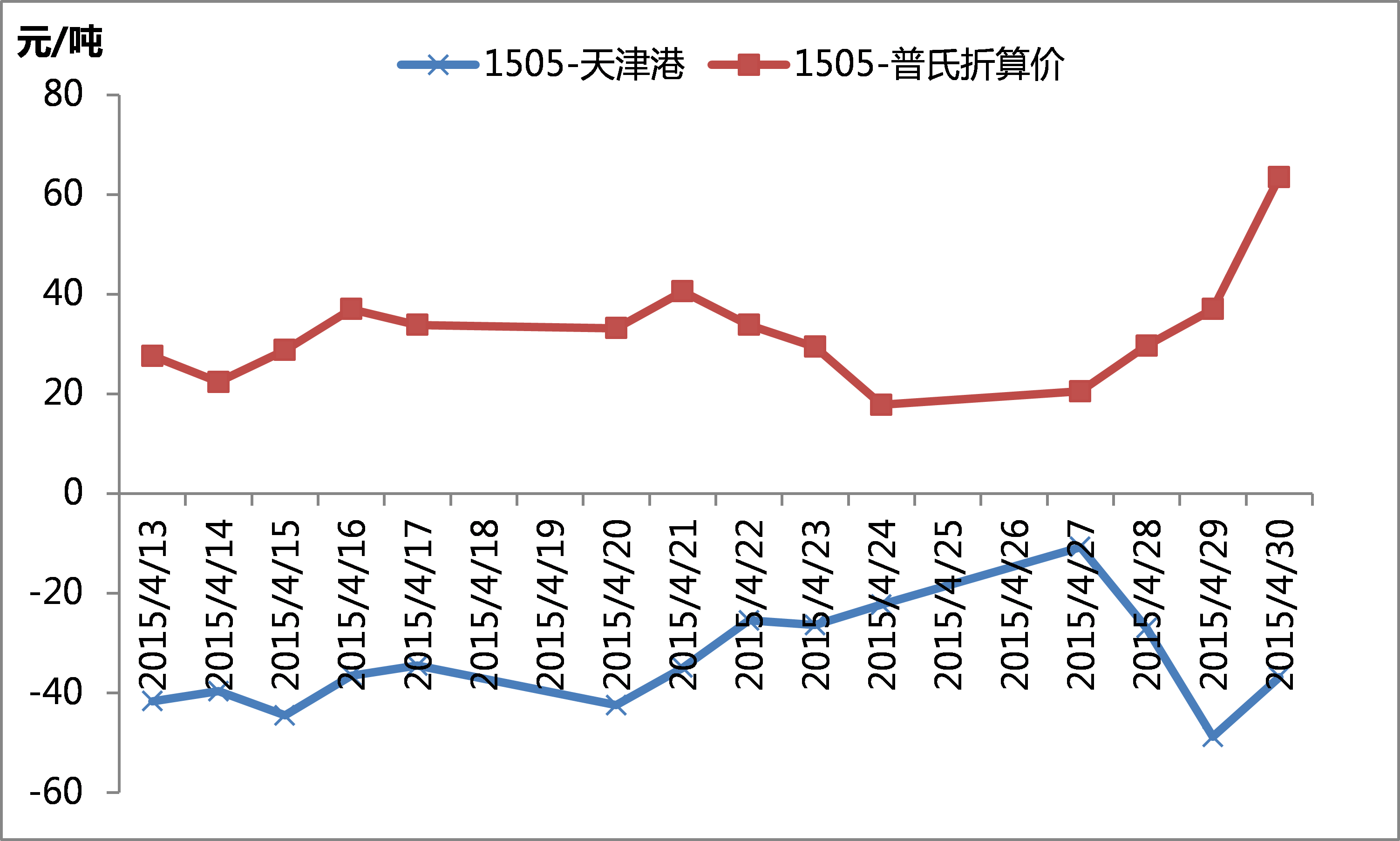

我们分别采用普氏指数定价和港口现货采购两种方式来确定现货折算价,测算历史上四次交割及当前1505合约的期现价差,结果如下图所示:

铁矿石期货1403合约期现价差变化

铁矿石期货1405合约期现价差变化

铁矿石期货1406合约期现价差变化

铁矿石期货1409合约期现价差变化

铁矿石期货1505合约期现价差变化

从以上的价差变化来看,前四次交割中,在临近交割时,期货较现货两次升水、两次贴水,由于天津港折算价高于普氏指数折算价,期货较天津港现货价格的贴水幅度更大。

从4月13日期价上涨以来,铁矿石期货价格较普氏折算价大部分时间维持升水状态,较天津港折算价保持贴水状态且贴水幅度扩大。这也就意味着,如果空头可以通过普氏指数定价的途径拿到货源,可以享受期货升水;若通过天津港现货采购,则需要贴水交割出现亏损。

根据以上分析,目前的期现价差不利于空头的交割,这增加了多头的信心。

多头逼仓影响将淡化

综上所述,在铁矿石期货1505合约连续反弹过后,其持仓量出现显著下降,目前的持仓量不大,空头拿到充足货源的难度不大,并且交易所库容量充足,完全可以满足交割需求,多头成功逼仓的可能性较小;不过,在前期持仓量较大且期货存在贴水、现货价格跟涨的情况下,多头利用市场传闻推升价格,又并非没有依据。换句话说,多头利用市场传闻,结合现货市场情况,通过舆论影响市场心理,成功发动了一场漂亮的反击战,获利颇丰,其操作手法颇为高明。随着铁矿石1505合约交割日临近,其持仓量预计会继续下降,而逼仓的影响也将逐步淡化,后市铁矿石价格将回归基本面。