2022年1月—8月份,受不断反复的新冠肺炎疫情影响,中国国内消费市场需求减弱,价格传导机制不畅,供需两弱格局下的钢材市场弱势震荡运行。国家统计局数据显示,1月—7月份,我国黑色金属冶炼和压延加工业共实现营业收入52467.9亿元;实现行业利润569.0亿元,较今年上半年累计利润值826.1亿元下降257.1亿元;利润率仅略高于1%的水平,吨钢利润仅为93元。1月—8月份,我国黑色金属冶炼和压延加工业共实现营业收入59183.5亿元;实现行业利润410.5亿元,较今年上半年累计利润值826.1亿元连续两个月累计下降415.6亿元。这说明,黑色金属冶炼和压延加工业在7月份呈现出全行业亏损的状态后,利润形势在8月份并未得到改观。经综合计算,2022年前8个月,我国钢铁行业利润率仅为0.7%,吨钢利润仅为59元,是自2010年以来的历史最低水平。

当前,我国经济面临国内外多种不利因素交织影响,在全产业链条价格阻滞纾解完成前,我国钢铁行业或将经历一段时间内的阵痛、低迷。今年钢铁后市将如何运行?笔者将从以下多个方面进行分析和展望。

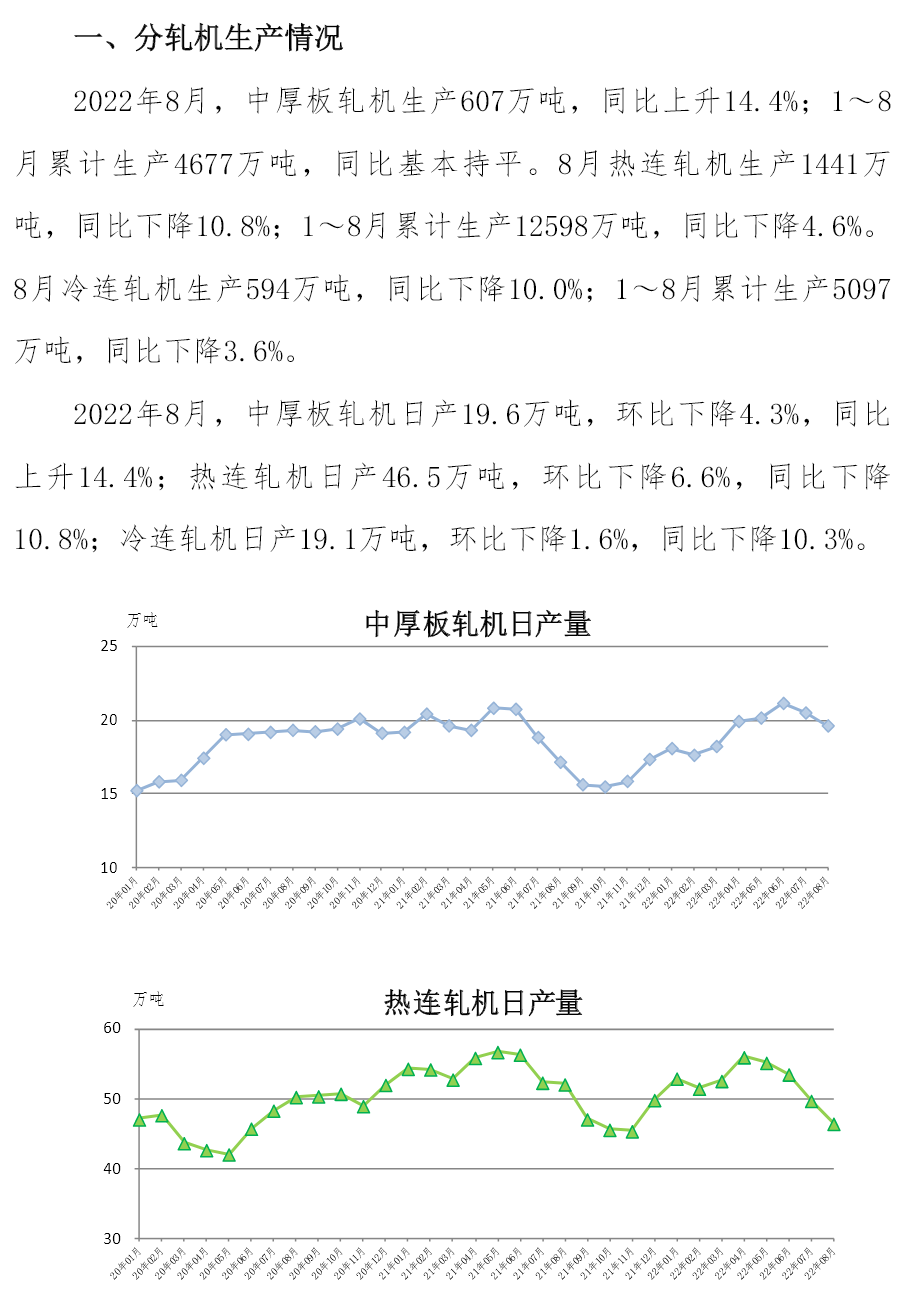

产量方面,受多地新冠肺炎疫情反复和今年夏季我国大部分地区极端高温天气的影响,1月—8月份,我国共生产生铁58217万吨,同比下降4.1%;累计生产粗钢69315万吨,同比下降5.7%;累计日产粗钢285.25万吨,按此计算全年粗钢产量仍将在10.4亿吨左右,与2021年基本持平。

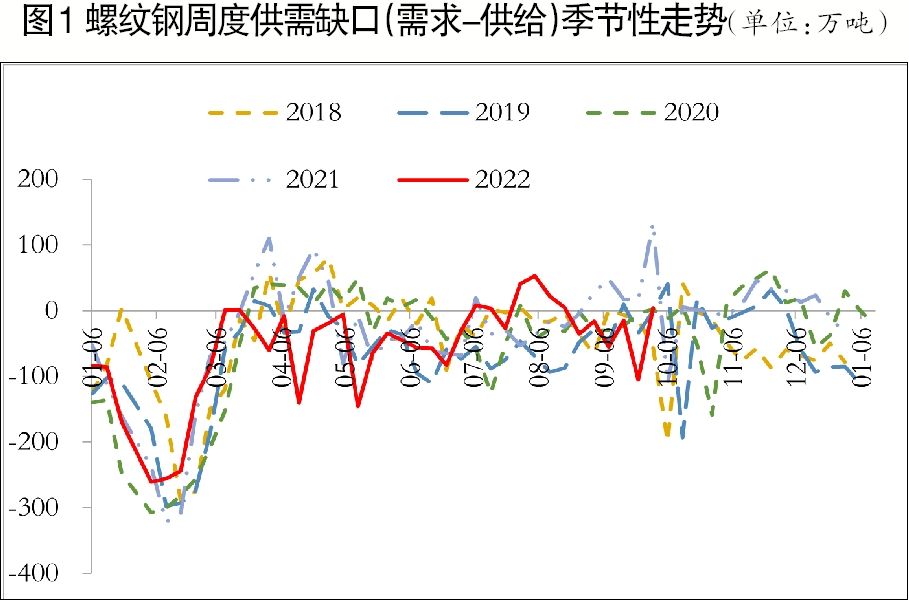

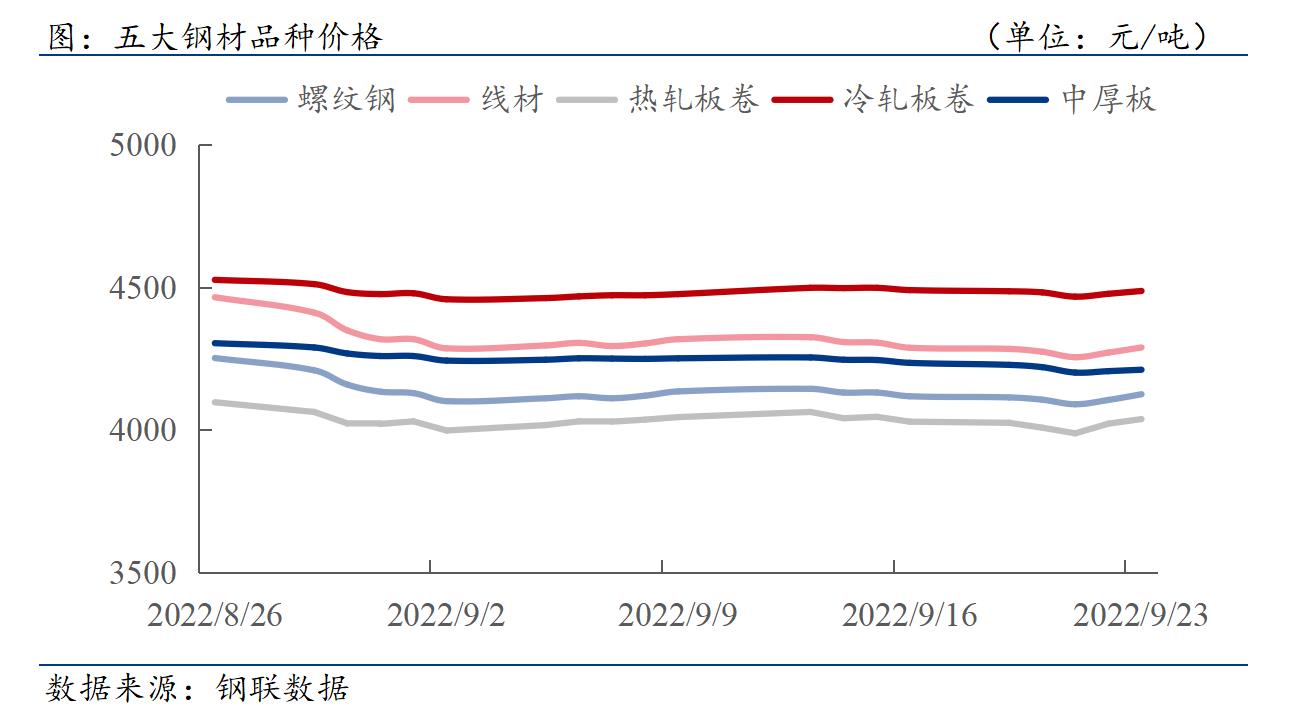

钢材价格方面,8月份起,前期大跌后的钢价止跌并呈弱势窄幅震荡运行格局。由于钢坯价格较五大类钢材品种价格下降较大,截至9月21日,螺纹钢与钢坯之间的价差由7月份的平均460元/吨上升至525元/吨,由此可预计后期钢厂利润或将较7月份的全面亏损状态小幅恢复。

从钢材原料端看,8月初以来,受钢材价格下行影响,中国进口铁矿石价格亦呈震荡下跌行情,但矿价两次均在下探至95美元/吨后被迅速拉起。仅从价格曲线趋势上看,“双底”态势的形成说明短期内铁矿石价格继续走低的可能性不大,在100美元/吨附近形成支撑后向上运行的可能性增大。另据海关总署数据显示,8月份我国进口铁矿石9620.8万吨,为今年初以来铁矿石月度进口量之最,平均进口单价(未完税)112.3美元/吨。1月—8月份,我国累计进口铁矿石72292.2万吨,同比下降3.2%,累计进口均价(未完税)127.3美元/吨。按1月—8月份我国平均进口铁矿石数量推算,今年全年铁矿石进口总量将自2016年后首次跌破11亿吨,但年均进口单价较2016年翻了一倍,我国铁矿石进口“量价齐飞”的整体态势未发生改变。

“双焦”方面,随着炼焦煤价格下行与焦炭价格的恢复,8月初以来,我国市场焦炭与焦煤的价格比维持在1.4左右,支撑独立焦化企业复工复产,保证了钢厂炼钢的原料供给。但是,焦炭价格上行也给钢铁企业后期的生产成本带来较大压力。后期在钢材价格较为低迷的情况下,钢企利润存在被进一步压缩的可能。

铁合金方面,8月初以来,硅锰价格始终在高成本产品的生产成本线附近震荡。在未来一段时间内,由于电解锰在传统钢铁消费领域和新能源材料用锰需求中的“双向”调节作用,电解锰价格将处于易涨难跌的状态,并对硅锰等其他锰产品价格形成支撑。而铬铁方面,仅从数据趋势上分析,铬矿和铬铁价格均将逐步回归长期均值运行区间。

宏观层面,从全球来看,欧洲两国的极端地缘交恶事件超预期持续,可能导致绝大部分欧洲国家在即将到来的冬季深陷能源危机。2022年欧洲经济难有起色;美国在持续加息后未见理想效果,国内失业率依旧高涨,对提振经济似无计可施;亚洲的日本、印度以及东盟国家经济恢复亮点不多;主要资源出口国则在政府更迭中屡屡呈现资源保护主义抬头的迹象。新冠肺炎疫情暴发后,经济全球化受到前所未有的冲击,各国经济纷纷进入重启模式,加上全球地缘危机频发,我国经济整体发展的外部环境趋于恶化。

国内层面,2022年初以来,我国经济发展遭遇多地频发的新冠肺炎疫情以及极端恶劣天气因素的干扰,7月份以来,多地甚至再度重启“限制用电”。在我国经济发展的重要转型期,能源结构转换成为考验经济高质量发展的“第一问”,随后便是以钢铁为代表的基础重工业行业和多年来拉动经济快速增长的房地产行业。如何正确处理好经济发展与区域平衡、发展质量与增长速度之间的关系,是现阶段我国经济转型发展的重要选择。

在国家提振经济的一系列措施陆续落地的情况下,钢铁行业8月份的整体局面较7月全面亏损的状态有所改观。但在目前供需双弱的情况下,纾解全产业链条的价格阻滞成为解决问题的关键,亟须产业链各界人士再谋破局良策。在有效化解这一矛盾前,即便钢材市场呈现出向好改善的迹象,原料端如限制用电带来的铁合金成本压力、能源保供带来的焦炭成本压力以及破题难度最大的进口铁矿石价格伺机上行等不利因素,均将迫使钢铁原料价格反弹,影响钢厂利润的恢复。

面对国内外众多不确定性因素,今后一段时间,中国钢铁行业还将面临更加严峻的考验,这也是钢铁行业高质量发展道路上的必然挑战,中国钢铁企业应继续苦练内功,加强自律,严控成本,提高科技创新水平,平稳渡过这一轮市场冲击。

(本文数据来源于国家统计局、中国海关总署、五矿经研院)