【市场情况】

春节期间,海外掉期波动幅度较去年春节有所收窄,截至1月28日上午,新交所铁矿石掉期收于126.6美元/吨。国内进口矿现货市场成交冷淡,钢厂以消耗库存为主,多数贸易商观望为主。据Mysteel披露,春节期间多数钢厂维持正常生产,样本企业中停产检修数量较少,合计铁水影响量约为1万吨/日,现货采购意愿偏弱,以消耗自身库存为主,下降7-9天不等;贸易商无成交,多数对节后市场比较乐观;国内多数矿山维持累库,订单较节前无新增。

海外矿山稳定运行,铁矿石供应宽松格局未改。主流矿山来看,力拓、必和必拓与FMG相继发布季度产销报告,四季度产量环比与同比均呈现上升趋势;全年(自然年)产量来看,力拓与必和必拓分别同比上升442万吨(+1.4%)与132万吨(+0.5%),FMG全年产量同比下降1090万吨(-4.6%)。非主流矿山来看,西芒杜项目进展顺利,13日几内亚政府代表团抵达上海对宝钢集团进行商务访问,对项目落地发挥积极推动作用。据澳大利亚金融评论(TheAustralianFinancialReview)发布的卫星图片显示,距离矿床550公里关键港口的基础设施施工进展顺利。

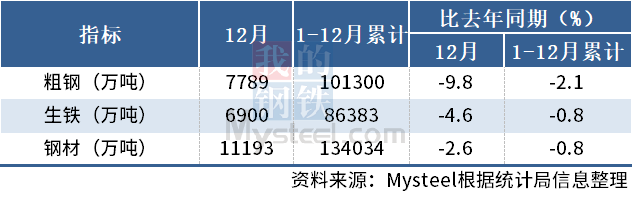

基本面上,供应稳定,到港量与发运量均呈现环比上升趋势。45港到港量环比上升110万吨(+4.6%)至2480.1万吨,到港量均值环比上升100.25万吨(+4.2%)至2503.73万吨;澳巴19港发运量环比上升214.7万吨(+9.8%)至2408.5万吨,发运量均值环比下降88.8万吨(-3.5%)至2421.4万吨。需求端日均铁水产量环比上升2.83万吨至226.57万吨,产能产能利用率环比上升1.05%至84.15%。节后复产提振需求,铁水产量有上升预期,考虑到去年行政限产影响较大,预计今年需求强度大于去年。

港口库存环比上升。Mysteel统计全国45个港口进口铁矿库存为13725.83万吨,环比增524.11万吨;日均疏港量环比下降73.73万吨至250.83万吨。其中,华东地区累库幅度明显,预计200万吨以上,主因疏港量大幅下降;唐山港口入库受大风影响小幅累库。

【首日操作建议】

库存水平较低对矿价有支撑作用,矿价易涨难跌。节前发改委频繁对市场释放打压信号,矿价承压回落,但不改变铁矿石基本面格局,节后钢材终端需求决定铁矿石价格方向。操作上,单边建议以观望为主。

【二月份行情展望】

展望后市,供应存在下降预期,需求受节后复产带动上升,库存或维持较低水平。供应来看,一季度为澳巴雨季,发运量与到港量有季节性下降预期。主流矿发运结构来看,澳洲与巴西发运量高位回落,符合季节性下降预期,后续持续关注发运情况。需求来看,节后复产提振需求,铁水产量有上升预期,考虑到去年行政限产影响较大,预计今年需求强度大于去年。节后需求进入兑现期,价格或跟随需求预期摆动波动加剧。操作上,5-9正套逢低建仓为主。