需求旺季预期 铁矿等待低位

1.内容提要

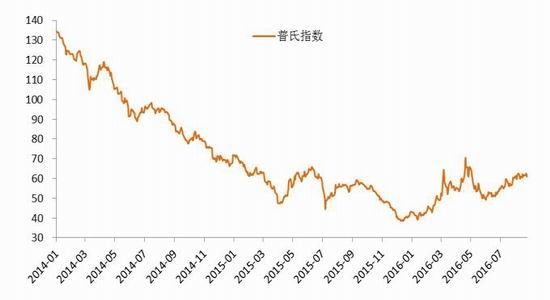

铁矿石现货小幅走弱,普氏指数收于60.15美元/吨,周跌1.50元/吨。

青岛港61.5%品位PB粉矿收于450元/吨,先涨后跌与上周持平。钢材现货小幅上涨,钢坯大幅上涨,上海螺纹钢现货收于2490元/吨,周涨20元/吨。杭州螺纹钢现货收于2550元/吨,周涨20元/吨。唐山钢坯涨100元/吨,收于2350元/吨。

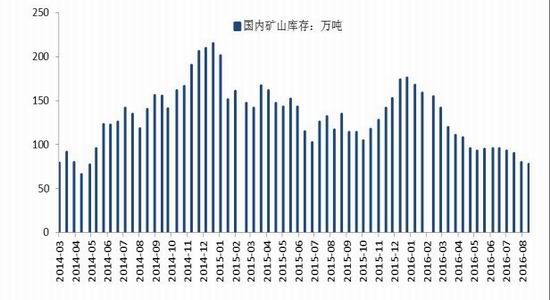

矿石港口库存10238万吨,相较上期小幅减少122万吨。从7月下旬以来,港口库存已经连续小幅下滑五周,累计下降378万吨。

据中钢协统计,8月上旬重点钢企粗钢日均产量169.86万吨,环比上一旬末增加7.78万吨,增幅4.8%。据此估算,本旬全国粗钢日均产量222.54万吨,旬环比增长3.39%。截止8月上旬末,重点钢企钢材库存为1336.94万吨,比上一旬增加52.93万吨,增幅4.12%。

上海地区周度线螺采购量环比大幅回升10.5%,至23308吨。

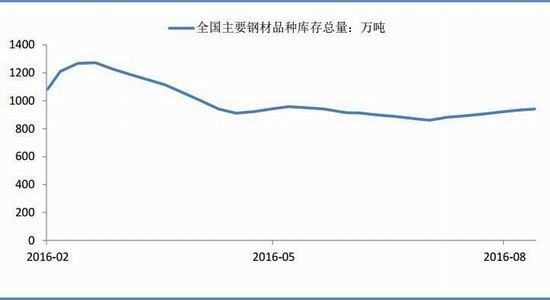

钢材社会库存延续回升,截至8月26日,全国主要钢材品种库存总量为940.75万吨,环比上期增加8.25万吨,升0.88%。

铁矿石:矿石周五晚间大幅回撤至410附近。基本面看不出连续大跌的迹象,单从矿石来看,港口库存一个月以来下滑近400万吨,下游钢厂利润一直不错,矿石需求暂时看不到大幅萎缩趋势。钢材端来看,虽说社会库存连续上升六周,但环保限产、供给侧改革等外生因素对钢材供应的影响很难评估,一旦政策面收紧,钢价很可能迅速上升,加之钢材需求旺季的预期,钢价短期大跌的概率也不是太大。所以整体来看,产业基本面不支持矿石连续大跌。建议投资者短期暂观望,等待低位布局多单。仅供参考。

螺纹钢:钢材上周的情况是需求出现复苏,虽然期螺大幅下跌,但是现货螺纹钢跌幅较为有限。社会库存仍然上升,环比供需稍微好转,但仍然处于过剩的范围内。历史低位的社会库存经历了六周的上升,但还是处于相对低位。多头方面:期螺目前的技术指标尚未完全走坏,现货价格较为抗跌短期制约下跌幅度。环保供给侧改革时不时给市场注入多头信心。货币、财政政策面信号仍然偏向多头。多头对旺季仍有预期。

空头方面:供需环保较差。货币、财政政策面似乎已经利多接近出尽,很难有更多利好。国际形势来说,美国加息会使得国内政策被动收紧,给市场带来较大压力。

可以说,市场多头是一种惯性,空头则是理性。但是由于上周现货较好,本周市场反弹的概率增加。建议投资者逢反弹高点沽空。仅供参考。

2.行情回顾

铁矿石主力I1701合约冲高大幅回落,最终收于420元/吨,周跌24元/吨,跌幅5.4%;持仓147万手,持仓增加16万手。

螺纹钢主力RB1701合约小幅探涨后大幅回落,收于2452元/吨,周跌114元/吨,跌4.5%;持仓280万手,持仓增加65.4万手。

图1铁矿石主力I1701合约行情走势

图2螺纹钢主力RB1701合约行情走势

3.现货价格

铁矿石现货小幅走弱,普氏指数收于60.95美元/吨,周跌0.7元/吨。青岛港61.5%品位PB粉矿收于450元/吨,先涨后跌与上周持平。

钢材现货小幅上涨,钢坯大幅上涨,上海螺纹钢现货收于2490元/吨,周涨20元/吨。杭州螺纹钢现货收于2550元/吨,周涨20元/吨。唐山钢坯涨100元/吨,收于2350元/吨。

图3普氏指数:美元/吨

图4铁矿石现货价格:元/吨

图5螺纹钢与钢坯现货价格:元/吨

4.基本面

4.1矿石库存

港口库存10238万吨,相较上期减少122万吨。铁矿港口库存虽然处于高位,但是近期连续四周下滑。说明市场需求良好。

图6国内铁矿石港口库存:万吨

图7国内矿山库存:万吨

4.2航运指数与运费

航运指数小幅回升。截至8月26日,波罗的海国际干散货海运指数收于720,较上期增37。巴西到青岛的运费为9.732美元/吨,涨0.75美元/吨。澳洲到青岛运费为4.75美元/吨,跌0.43美元/吨。

图8航运指数与铁矿石运费

4.3粗钢产量及钢材库存

据中钢协统计,8月上旬重点钢企粗钢日均产量169.86万吨,环比上一旬末增加7.78万吨,增幅4.8%。据此估算,本旬全国粗钢日均产量222.54万吨,旬环比增长3.39%。截止8月上旬末,重点钢企钢材库存为1336.94万吨,比上一旬增加52.93万吨,增幅4.12%。

图9粗钢产量与钢材库存

4.4高炉开工率和钢厂盈利情况

本期高炉开工率小幅上升至80.66%。钢厂盈利继续回升,为87.20%。

图10高炉开工率和钢厂盈利

4.5上海地区终端采购量

上海地区周度线螺采购量环比大幅回升10.5%,至23308吨。

图11上海地区周度终端线螺采购量:吨

4.6钢材社会库存

钢材社会库存延续回升,截至8月26日,全国主要钢材品种库存总量为940.75万吨,环比上期增加8.25万吨,升0.88%。

图12钢材社会库存:万吨

5.总结

矿石周五晚间大幅回撤至410附近。基本面看不出连续大跌的迹象,单从矿石来看,港口库存一个月以来下滑近400万吨,下游钢厂利润一直不错,矿石需求暂时看不到大幅萎缩趋势。钢材端来看,虽说社会库存连续上升六周,但环保限产、供给侧改革等外生因素对钢材供应的影响很难评估,一旦政策面收紧,钢价很可能迅速上升,加之钢材需求旺季的预期,钢价短期大跌的概率也不是太大。所以整体来看,产业基本面不支持矿石连续大跌。建议投资者短期暂观望,等待低位布局多单。仅供参考。

钢材上周的情况是需求出现复苏,虽然期螺大幅下跌,但是现货螺纹钢跌幅较为有限。社会库存仍然上升,环比供需稍微好转,但仍然处于过剩的范围内。历史低位的社会库存经历了六周的上升,但还是处于相对低位。

多头方面:期螺目前的技术指标尚未完全走坏,现货价格较为抗跌短期制约下跌幅度。环保供给侧改革时不时给市场注入多头信心。货币、财政政策面信号仍然偏向多头。多头对旺季仍有预期。

空头方面:供需环保较差。货币、财政政策面似乎已经利多接近出尽,很难有更多利好。国际形势来说,美国加息会使得国内政策被动收紧,给市场带来较大压力。

可以说,市场多头是一种惯性,空头则是理性。但是由于上周现货较好,本周市场反弹的概率增加。