百年建筑调研全国250家水泥生产企业数据显示:10月25日-10月31日,水泥企业出库量889.25万吨,环比上升2.02%。投机增加、新项目开工加之下游施工节奏稍有提速,基建、房建、民用需求均有提升。

【基建】——少量项目提速,需求保持强劲

当期水泥直供量为266万吨,环比增加1.53%。虽然疫情影响部分地区施工进度,但另外地区新老项目稳步施工,少量项目逐步提速,基建整体需求重回新高。

山西某施工企业:最近受疫情影响,太原市场停了几个项目,短期内可能难以复工,后期以回款为主。

浙江某水泥企业:前期新开工项目水泥用量已开始逐步提高,另外几个老项目进度尚可,资金问题不大。

【房建】——需求略有改善,整体提升有限

在相关开工政策支持下形成了一小部分实物量;投机增加,部分工程拿货积极性提高。但疫情反复、资金短缺问题尤在,需求提升有限。

湖北某水泥企业:拿地后相关政策要求一年内必须开工,因此部分工程陆续启动,尽管资金短缺导致进度缓慢加之近期疫情反复,但仍有一小部分需求量。

浙江某施工企业:本地房地产项目开工情况尚可,回款略有改善。近期钢材价格下跌,水泥价格虽然在涨但也低于去年同期,采购量增大,为后续赶工做材料储备。

云南某施工企业:开发商为控制风险,叫停了一个在建楼盘,其他项目由于资金问题,进度较为缓慢。

【民用】——年底工程量增多,下游拿货积极

民用需求自10月起已呈逐步回升趋势,近期由于临近年末加之水泥价格相较于往年便宜,工程量明显提升。

福建某水泥企业:10月下旬起民用项目开工情况较好,包括农村自建房、乡村翻新/改造/修路等工程,尤其天气条件良好加之水泥价格便宜,拿货积极性较高。

各区域水泥出库量变化情况:

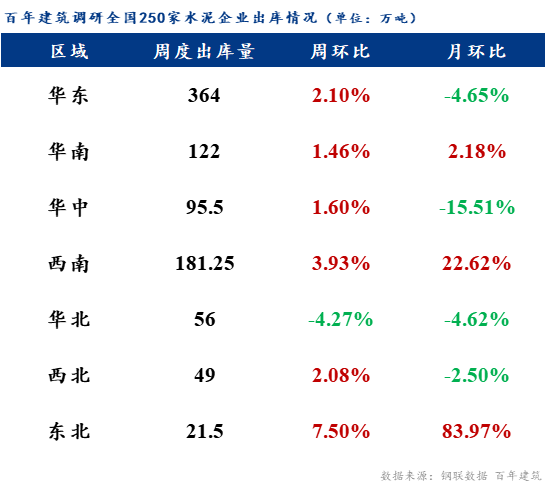

华北出库量环比下降,其他地区均有回升。

华东市场:止降回升。无疫情地区项目逐步进入赶工阶段,基建对需求支撑力较强。

华南市场:增幅有限。两广及海南市场原材料价格均有上涨,下游囤货积极性提高,但局部疫情反复,对需求有一定影响。

华中市场:艰难提升。河南管控略有放宽;湖北、湖南整体需求增长趋势尚可。

西南市场:保持增量。川渝基建小赶工,带动需求回升;云南涨价频繁短期内投机增加;贵州难掩颓势。

三北市场:西北、东北继续抢工期;华北地区山西疫情影响,工地停工。

总体来看,华东、华南、华中在疫情影响下仍迸发需求活力;西北、东北季节性赶工;西南基建支撑;华北疫情影响较大。

下期预测

据调研,百年建筑预计下期全国水泥出库量为922.35万吨,环比上升3.72%。进入11月后资金回笼情况或逐步改善,专项债流入新开工,保持基建稳步提升。但仍需考虑疫情的不确定性。

关注更多水泥视角下的基建、地产需求变化数据及分析,请扫描以下二维码,市场动态快人一步!或拨打02126093629