回顾1月钢铁市场,截止30日,呈现震荡上行的运行态势,钢材综合价格指数上涨151个点,螺纹、线材、中厚板、热轧、冷轧价格分别上涨171、167、187、130和147个点。62%的澳洲铁矿石价格上涨12个美金,焦炭综合价格指数下跌185个点,废钢价格上涨36个点,钢材价格表现强于预期。春节前主要是钢厂转嫁成本拉抬价格,而节后调查的库存累积数据低于预期提振了信心,钢价的表现比预期的要强。

展望2月钢铁市场,钢价运行的逻辑要逐步回归到基本面上来,钢铁厂商对利润的诉求成了市场运行的核心逻辑,强势定价的策略或带动现货市场仍有阶段性反弹的空间,但适度的回探应该是在所难免。

利多2月钢铁市场的主要因素有:

一是修复利润成为定价的核心逻辑

在国内外市场一片向好的背景下,大多数钢厂不同品种在1月涨价50~200不等,2月又是50~150不等,由于原燃料涨价,截止1月28日,仍有68%左右的钢厂不同程度地处于亏损状态,这势必给了钢厂继续修复利润的涨价理由,估计3月大钢厂不同品种仍有200左右涨价可能。这就导致市场上的流通资源成本持续上升,对流通商而言,在2022年经历了阶段性的严重亏损后,也难以承受持续的亏损,只好顺势转嫁钢厂的成本,从而努力推高现货市场价格。

二是从基本面看春节期间样本库存增加量显著低于预期成为重大利好

钢联调查统计的5大样本库存在春节期间只增加了331.8万吨,处于近7年来最低的水平,受疫情影响,全国需求表现疲弱,这数据不能不说是重大利好,这就给了钢厂涨价的坚实理由,也给了一些有库存的贸易商拉抬价格的信心,也倒逼一些没有库存的贸易商和终端立即开始补库。从钢银平台的成交观察,1月28日、29日、30日分别成交95339吨、94691吨和103999吨,1月28日成交量相对去年春节后的首个工作日60768吨的成交量,增加了56.9%。在实际需求几乎没有变化的情况下,这个增量纯粹是补库交易。2月总库存虽然还会有个持续累积的过程,但要形成心理压力,在产量相对不高的情况下,不大可能出现累库时间拉长和累库幅度超预期的情况,这也需要时间验证,但无论如何,直到2月中旬是难以证伪的。

三是从季节性的规律看,2月涨多跌少

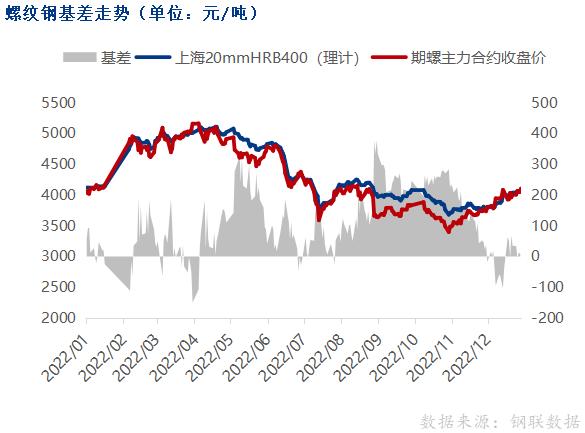

观察1998年以来的2月现货钢材价格的表现,只有7年是跌的,有18年是涨的;过去13年里,5月螺纹合约在2月有6年是涨;过去8年,5月热轧合约有5年是涨的;从期现基差的变化角度观察,近一阶段期货涨幅明显高于现货,也必将带动现货补涨,从而也有利于阶段性支撑期货价格。

2月利空的影响因素主要有以下几点:

一是样本外的库存增量或构成市场压力。比如唐山钢坯库存已创了历史的新高,还有唐山带钢和热轧的库存都高于历史同期。此外,节后的首次库存统计,也应该是没能较全面地反应出实际的量,因为节前库存累积速度和幅度就同比要高了,而今年节日期间还增产,去年是降的,长假累库是没有道理出现同比少增的现象。库存显性数据的持续累积,一旦高出去年相对春节的同期水平,就有可能出现压力,而那些隐性库存一旦影响到企业正常的现金流,也就会显现出压力。

二是2月部分时间的库销比应该是近几年同期最高水平。观察2022年12月库销比已是2018年以来同期最高,春节前累库量高于去年同期,且2月部分时段产量释放的弹性或高于需求释放的弹性。当前的低产量、利润修复、以及没有限产压力,都或成为产量释放的动能。今年春节期间,产量不降反增,过去几年几乎都是不同程度下降的。1月以来全球经济的领先指标BDI跌幅达到55%,创了近些年的新低,1月制造业PMI指数和建筑业新订单指数,虽然回到扩张区间,但需求的释放仍需要时间。1月钢铁行业PMI指数和新订单指数分别是46.6和43.9,仍处于收缩区间。尽管各地开工报道铺天盖地,但资金仍是捉襟见肘,2月大部分时间,难以形成实质性的需求增量。所以,2月的库销比还会进一步上升(钢联样本库存阳历同比已高出417.6万吨),这就意味着今年2月库销比仍处于近几年的同期高位水平。这个逻辑,许多人不太注意,但关注的人越来越多了。

三是当前钢价相对历史的均值表现,以及相对历史的经济表现,有些估值偏高。

四是1月27日的建筑材的情绪指数到了90.72的历史次高位,在没有实际需求启动的背景下,应该是乐观情绪充分地显现出来了,而随着众多利好在30日的盘面充分兑现后,轮到看基本面的表现了。

总之,2月钢铁市场,钢铁厂商仍会积极通过涨价转嫁成本压力,修复利润水平,在普遍思涨的背景下,仍会有阶段性推高市场价格,但如果在需求实质性增量不及预期的情况下,拉涨过快、幅度过大,或会引发抛盘或套利盘,进而给市场带来回调压力。不过,适度的阶段性回探,更有利于后期行情的持续发展。

更详细的内容和更及时的观点,参考会议报告和线下线上的交流内容。

风险提示:环境在变,观点会变,及时关注最新观点 (上海钢联 汪建华 18621383018)