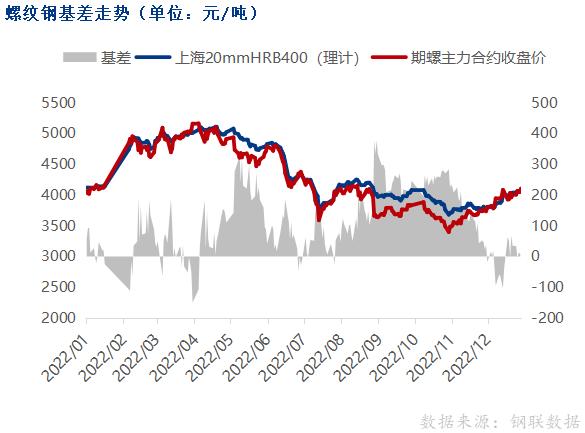

春节长假之前,螺纹钢价格在地产端不断释放利好的刺激之下,持续拉涨近两个月,累计涨幅超25%,最终报收于4200元/吨一线。春节后首个交易日,钢材市场冲高回落,虽然市场乐观情绪不及预期,但环比春节前仍小幅上涨,形态延续去年11月初以来的多头格局。当前螺纹钢估值已经获得较好修复,后续价格如何演绎将取决于下游地产和基建开工。整体上,现实与预期博弈,螺纹钢将转向宽幅振荡。

春节期间,外围市场无重大消息扰动,国内消费有所回暖,市场预期温和向好。螺纹钢供给平稳、库存快速积累,表观消费低迷,现货价格小幅上涨。根据市场数据,截至1月27日当周,全国247家钢厂高炉开工率委76.69%,比春节前增加0.72个百分点,同比增加1.83个百分点;高炉炼铁产能利用率为84.15%,环比增加1.05个百分点,同比增加2.64个百分点;日均铁水产量为226.57万吨,环比增加2.83万吨,同比增加7.22万吨。而螺纹钢周度产量为227.23万吨,环比下降2.72万吨,主要以长流程减量为主。冬储背景下,螺纹钢持续累库,其中钢厂库存环比增加92.07万吨至287.85万吨,社会库存环比增加102.40万吨至673.53万吨,因今年春节时间较早,螺纹钢厂库累积的速度快于往年,当前的社会库存高于往年同期水平。螺纹钢表观消费量自去年四季度以来已经逐步下滑,显现出季节性淡季走向,春节期间降至32.76万吨。从现货表现来看,1月31日,上海地区螺纹钢价格报于4230元/吨,较春节前上涨90元/吨。

螺纹钢价格本轮上行的主要驱动来自于2022年年末房地产政策利好频发,尤其是去年11月以来央行针对房地产融资端的“三箭齐发”和金融支持政策“十六条”,叠加此前针对限购、房贷利率等方面的松绑,政策面从供给端到需求端,已经给予房地产市场复苏的条件。尽管我们预计2023年房地产投资增速难有显著改善,但房屋新开工和竣工在二季度出现阶段性改善的预期相对乐观。

综上所述,当前螺纹钢估值已经反映出市场对于下游需求改善的预期,后续价格博弈重心在于地产和基建开工,即现实与预期之间是否相符。春节长假过后,黑色系产业链上下游需要1—2周逐步恢复正常开工节奏,螺纹钢表观消费的拐点通常出现在春节前后,而螺纹钢冬储峰值通常出现在2月末到3月初,之后才会进入贸易商库存向下游转移从而降库的节奏。因此,建议后续重点关注螺纹钢表观消费的变化和去库存情况,2月螺纹钢价格仍有预期支撑,但快速拉涨缺乏有力动能。整体上,螺纹钢有望陷入宽幅振荡,波动显纠结,需警惕现实不及预期的拖累。(作者单位:新纪元期货)