2022年,国内钢材市场供需格局从2021年的政策主导重回市场主导,需求成为影响价格的核心因素,纵观全年钢材价格走势,基本在需求的预期和现实之间反复博弈。2023年宏观政策重心转向扩内需、稳增长,预计钢材需求边际有所改善,供应也会继续维持高位,钢材价格将呈现宽幅震荡走势。

需求:预计2023年整体钢材消费增长0.15%

2022年,国内钢材需求面临较大下行压力。据测算,1月—10月份国内粗钢表观消费量为8.13亿吨,同比下降2.85%,其中房地产行业的下行是最主要的拖累因素。2023年我国钢材需求的下行压力依然较大,但得益于宏观政策重心转向稳增长,钢材消费在边际上可能会有所改善。下面从房地产、基建和制造业3个方面进行具体分析:

房地产行业自2021年中开始进入下行周期,且目前尚未有企稳迹象,11月份拿地、新开工、销售、施工数据降幅较10月份均有明显扩大。但自2021年以来,针对房地产的政策也在逐步放松,前期的政策主要集中在需求端。11月下旬央行、银保监会发布了《关于做好当前金融支持房地产市场平稳健康发展的通知》,内容侧重于解决房地产企业融资问题,标志着房地产政策调整的重心开始从需求端转向供应端。上周刚刚闭幕的中央经济工作会议将住房改善排在了支持的三大消费领域的第一位,并强调了保交楼、保民生、保稳定以及有效防范化解头部房企风险等。可以预见,随着政策的陆续出台,房地产企业流动性紧张的状况将有所缓解。预计2023年房地产行业用钢需求的降幅可能会有所收窄。

2022年基建投资成为了稳增长的重要抓手。1月—11月份,我国基建投资同比增长11.65%。2023年稳增长诉求依然强烈,且中央经济工作会议提出,积极的财政政策要加力提效,保持必要的财政支出强度,因此预计2023年财政赤字率会小幅提升。同时,今年的存量项目也会在明年上半年继续形成实物工作量。但今年房地产行业持续低迷,地方政府土地出让收入的下滑可能会限制基建投资的增长空间。综合以上因素预计,2023年基建投资增幅为7%~8%,带动钢材需求增长约5%。

制造业投资一方面受到工业企业利润和外需下滑的双重制约,另一方面又受到国内政策的支撑。预计2023年制造业投资增速为4%~5%,带动钢材需求增长2%~3%。

综上所述,预计2023年整体钢材消费比2022年略有增长,增幅在0.15%左右。

供给:维持高位,但利润与政策制约产量

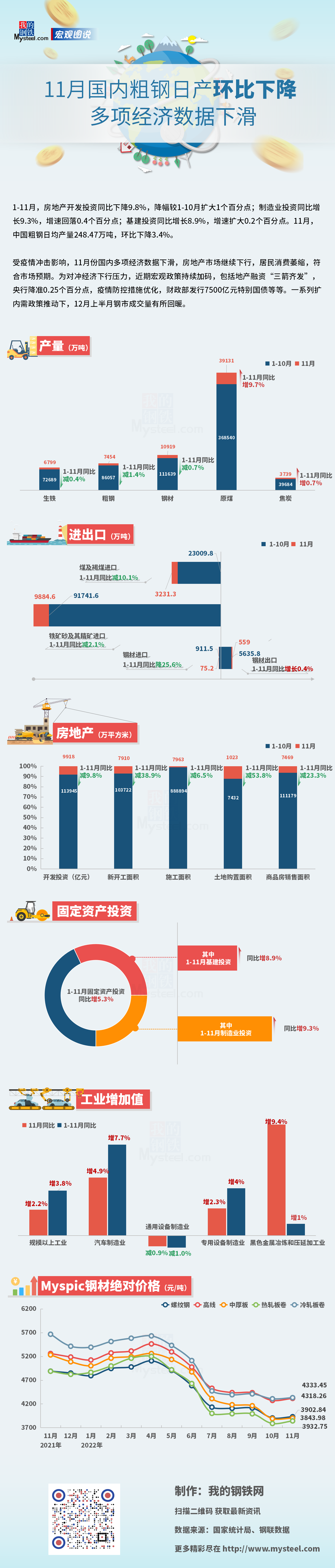

2022年1月—11月份国内粗钢产量为9.35亿吨,同比下降1.4%。从生产流程上看,2022年粗钢产量的下降主要由废钢产量下降贡献,铁水产量下降不明显。

对于2023年钢材供应可以从两个方面分析:总量方面,产能优化和调整仍将继续。据不完全统计,在2022年前10个月发布的产能置换方案中,涉及新建炼铁产能5041.92万吨,炼钢产能3584.16万吨;涉及淘汰炼铁产能5059.94万吨,炼钢产能5113.86万吨。其中,2023年投产的炼铁产能960.6万吨,炼钢产能1096.83万吨;淘汰炼铁产能1407.8万吨,炼钢产能1447.9万吨。净淘汰炼铁产量447.2万吨,炼钢产量351.07万吨。鉴于前文所述,2023年钢材需求边际上将有所好转,而在没有政策扰动的情况下,钢材供应的回升会明显快于需求的恢复。因此,2023年产能、产量的调节政策可能还会升级。假设2023年粗钢产能利用率同比下降0.6个百分点,则全年粗钢产量可能会达到10.13亿吨,同比下降1000万吨。

结构方面,随着疫情防控措施逐步优化,物流运输和废钢生产陆续恢复,2023年电炉钢的占比有望回升至2018年—2021年的平均水平,约为9%~10%。2023年钢材供应的下降预计主要由高炉端所贡献。

成本:钢材成本支撑依然存在

2022年6月份之后,钢材需求持续走弱,钢厂亏损幅度扩大,故对原料一直采取低库存策略,目前不论是铁矿石还是焦炭,钢厂库存都处在历史低位。截至12月第3周(12月12日—18日),全国247家钢厂铁矿石库存为9239.22万吨,同比下降1335.61万吨;焦炭库存为592.67万吨,同比下降103.2万吨。在这种背景下,一旦疫情形势好转,钢材需求和供应有所恢复,必然会引发全产业链的补库行为。

力拓、必和必拓、淡水河谷等海外矿山相继公布了2023年铁矿石产量目标。虽然按照主流矿山项目投产进程推算,2023年有大概2000万吨左右的增量,但基本集中于下半年。同时非主流矿还有1300万吨~1400万吨的减量。在这种情况下,随着钢材需求边际好转,成本支撑的问题可能会一直存在。预计2023年钢厂利润在中低位运行,运行区间在-100元/吨~400元/吨。

综合上述分析,考虑到宏观政策重心转向稳增长,2023年钢材消费相比2022年略有增长,预计增幅在0.15%左右;钢材供应则可能下降0.96%至10.13亿吨,且下方还有较强的成本支撑。因此,2023年钢材价格向下跌破前低的可能性不大,而上方则取决于稳增长背景下钢材需求的恢复程度。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看