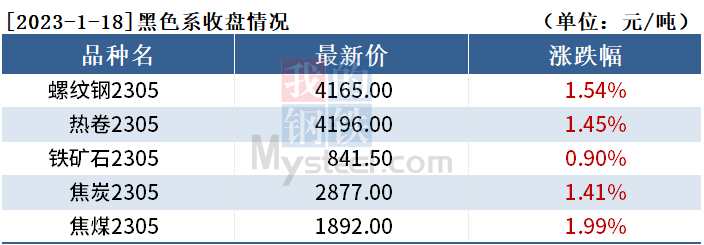

进入今年以来,焦炭现货市场受焦煤价格高位回落以及下游钢厂整体盈利率较低影响,主流钢厂分别于近日对焦炭采购价开启了两轮提降,累计提降幅度为200—220元/吨,日照港准一平仓报价也从元旦前的2910元/吨下调至2710元/吨。春节前由于成本支撑较强,焦炭价格两轮提降后持稳运行。春节假期后,随着焦煤供给端趋于宽松以及下游钢厂冬储补库结束,焦炭价格仍将承压运行。

冬储临近尾声

春节前,由于国内煤矿陆续开始放假,产量相对较低,进口端受澳煤进口放开消息以及蒙古国煤炭出口政策改变影响,口岸通车量波动较大,贸易商拉运相对谨慎,焦煤现货价格止跌持稳。春节后,国内煤矿将在1月28日前后开始复产,国内焦煤产量将逐渐恢复。进口端,蒙古国方面,此前由于蒙煤短盘运输模式一直存在诸多争议,蒙古国矿方自去年起一直积极推动以边境价格出售煤炭来减少贸易流程,目前部分口岸矿方已经开始实施边境交易。春节后,随着蒙古国出口政策的稳步推进以及边境交易贸易流程的不断优化,蒙煤通关量将稳步提升。

同时,近期澳煤进口限制也开始放松,部分省份海关澳煤已可正常报关,不受限制,首批通关澳煤也将于2月流入国内。虽然目前澳煤相比国内焦煤价格并无绝对优势,但自身高卡且优质的特性一直颇受沿海生产企业的青睐,澳煤的重新放开将对国内焦煤供需格局产生一定的冲击。总体来看,春节后国内外焦煤供应较节前均有明显增量,供给宽松格局下,焦煤价格将随之回落。

去年12月以来,焦煤价格高企,叠加下游钢厂库存较低,焦企对焦炭价格开启了三轮提涨,使得焦企利润明显修复,生产积极性持续回升。但元旦后,随着两轮提降落地,焦炭供需格局发生改变。截至1月13日,247家钢厂焦化厂焦炭库存为668.2万吨,焦炭平均可用天数为13.7天,钢厂焦炭库存可用天数已至相对合理区间,补库需求趋弱。同时,焦化厂日均产量为66万吨,产能利用率为72.0%,整体焦炭供应相对过剩。目前,焦炭供需关系转向过剩,钢厂补库临近尾声,焦企库存压力开始显现,焦炭价格上方承压。

钢厂利润不佳

下游钢厂方面,2022年以来,钢铁行业迎来新的格局与挑战,由于需求端持续疲软,钢厂利润被挤压,大部分钢厂开始控制产量。截至1月13日,国内247家钢厂盈利率为22.9%,同比下降60.2个百分点;华东地区长流程钢厂螺纹钢利润为105元/吨,同比减少745元/吨;螺纹钢产量为237.9万吨,同比减少约16.3%。由于钢厂在整个煤焦钢产业链中的议价能力要明显强于焦企,因而钢厂往往会在自身利润不佳同时焦炭价格有下行空间时,选择对焦炭采购价格进行提降。年前,由于焦煤现货价格止跌持稳,焦炭价格下行空间有限,钢厂仅对焦炭开启两轮提降。年后,随着焦煤供应趋于宽松,价格中枢回落,焦炭成本端支撑走弱叠加部分焦企开始累库,钢厂或将借此契机围绕焦炭开启第三轮提降博弈。

总体来看,年前两轮提降后,钢厂自身利润没有明显改善,焦炭价格将承压下行。(作者单位:中辉期货)