澳大利亚、巴西是全球铁矿石资源最丰富的两个国家,其产量占全球比重达到60%,铁矿石产业在国民经济中占据重要地位。坐落于两个国家的国际四大矿山集团——必和必拓、力拓、FMG和淡水河谷,掌握着世界范围内最优质的铁矿资源,在全球铁矿石生产及贸易中处于寡头地位。了解澳大利亚、巴西税费体制,科学对标国内外税制和铁矿山企业的税费差异,有助于厘清国内铁矿山税费关系,建立科学合理的税费制度,提升国产矿产品竞争力,促进行业平稳有序发展。为此,本文重点研究了澳大利亚、巴西两国的冶金矿山行业企业涉及的主要税费种类,比较与我国制度的异同,为出台合理的铁矿行业税费政策建议提供参考。

一、立法与资源所有权

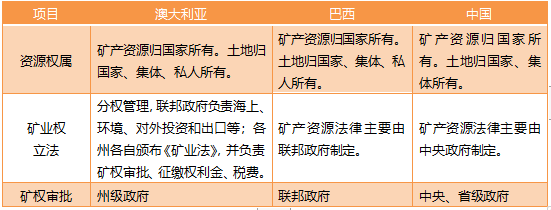

在澳大利亚,矿产资源归政府所有,除少量早期被私人获取的土地之外,多数土地依然归政府所有。澳大利亚的矿产资源实行联邦和州(领地)分权管理。联邦主要负责海上石油立法、环境立法以及对外投资等采矿业政策协调与发展相关的立法等;而各州和地区则管理各自司法管辖区内的矿业活动,包括土地产权,监管矿山运营情况,矿山安全、环境、健康,征缴权利金和税费等,澳大利亚原则上每个州都有权根据自身情况制定单独的矿业法规。

巴西宪法和矿业法明确规定其矿产资源归国家所有,并对其矿产资源的地表权和地下权关系作出明确界定,矿产资源所有权同地表所有权相分离。对矿业权审批权力并没有下放到各州,所有矿产资源勘查和开采都需要通过联邦政府审批,地方政府主要参与环保等行政许可事项。

中国矿产资源归国家所有,根据社会主义公有制性质,土地所有权的权利主体只能是国家或农民集体。《中华人民共和国矿产资源法》由全国人大常委会于1986年通过并实施,并根据矿山类型、规模由中央、省级政府审批采矿许可。

澳大利亚、巴西以及中国资源权属、矿业权立法以及矿权审批所下表所示。

表1 澳大利亚、巴西及中国资源权属、矿业权立法、矿权审批对比

二、主要税费种类

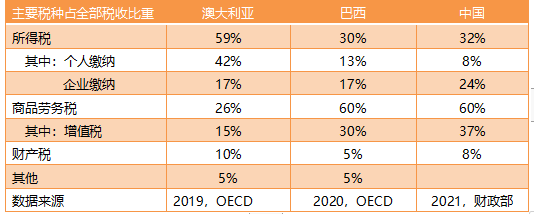

中、澳、巴三国开征的主要税种大体相似,都遵循一个共同的框架:承担的直接税主要是个人和企业所得税,间接税包括增值税、消费税、关税、消费税、土地税等。澳大利亚税费体系以所得税为主,个人所得税和企业所得税占全部税收的比重分别达到42%和17%(2019年数据);巴西和中国以流转税为主,其中巴西商品流通服务税(ICMS)占全部税收比重约30%(2020年数据),中国增值税占总税款比例约37%(2021年数据),分别是两国征收金额最多的税种。由于近年高矿价给矿山公司带来高利润率,国外矿山企业缴纳最多的税款是企业所得税,税额通常占全部税款50%以上。

澳大利亚税收占GDP比重约27.7%(2020年),税负水平在OECD国家中处于中等偏下水平;巴西税收占GDP比重达到33.9%(2021年),税收负担居世界前列,且是世界上税制最复杂的国家之一。随着中国政府不断深化税制改革,持续推进减税降费,2021年中国税收收入占GDP比重降至15.1%,处于世界主要经济体最低水平。

澳大利亚、巴西以及中国主要税种及占比如表2所示。

表2 澳大利亚、巴西及中国主要税种及占比对比

1.企业所得税

澳大利亚矿山企业普遍适用30%税率。澳大利亚政府从鼓励和支持矿产资源行业发展角度出发,为矿产资源开发制定了特殊税费扣减规定,包括地质勘探支出、矿权获得及维护成本、闭坑及治理投入等,允许矿山企业在核算缴纳税额时在产生当年进行扣减。

根据巴西的所得税细则规定,巴西企业利润低于24万雷亚尔的部分企业所得税(IRPJ)税率为15%,超出24万雷亚尔的部分税率为25%。另一联邦税赋是净利润社会赞助费(CSLL),在税前净利润的基础上进行计算,非金融企业的税率为9%。净利润社会赞助费本质上是一种社会保障费用,但征税基础与所得税相似,因此实务中通常被视为一种所得税,所以巴西矿山企业实际税率到达34%(IRPJ+CSLL)。

中国企业所得税基本税率为25%,税率在国际上处于中等水平。美国税收基金会曾在《2021年全球企业所得税税率分析报告》对全球180个国家和地区法定所得税税率进行排名,其中巴西排名11位,澳大利亚排名22位,中国排名76位。

2.资源税

澳大利亚资源税通常被称为权利金(royalties),征收标准由各州制定,从价征收、从量征收和从利征收三种计税方式各州也有所差别,优惠规定和激励措施因计算方法而各自不同,如西澳对铁矿石实施7.5%从价计征,南澳5%,昆士兰2.7%。为减轻不同时期矿山企业负担,州政府一般出台灵活性的免征或减征政策,以促进企业尽快收回投资成本和调节企业收益。例如针对铁矿石,南澳大利亚州政府规定,新建矿山前五年权利金税率为2%;北方领地政府针对矿产品产值的前5万澳元免征权利金;昆士兰州和塔斯马尼亚州政府为鼓励矿山企业延长产业链,推动矿产品深加工产业,对在本地采选或采选冶炼企业免征20%权利金。

巴西涉及资源税性质的税收有3种,其中矿产勘查补偿费(CFEM)由联邦政府制定,是资源税主体税种。巴西政府近年一直试图提高CFEM的征收率,例如2018年铁矿石征收率从2%提高至3.5%,对尾矿开采减半征收,铁矿石的税率为各类矿产品中最高。巴西政府还开征了水资源费(TFRH),用于水资源的开发和利用;部分州开征一种额外的矿产资源管理费(TFRM),按吨收费。2021年,巴西宣布废止TFRH,部分企业和协会正在向巴西最高法院呼吁废止TFRM。

中国的资源税法于2020年9月颁布实施,铁矿石实施从价计征,法定税率为1%-9%。各省适用税率由省级立法机构确定,目前对铁矿石选矿品税率在1.5%-5%之间。资源税法还明确了资源税免征和减征有关规定,其中对衰竭期矿山开采的矿产品减征30%资源税;对纳税人开采共伴生矿、低品位矿、尾矿免征或减征资源税的具体办法,由省、自治区、直辖市人民政府提出,报同级人大常委会决定,并报全国人大常委会和国务院备案。此外,各省还陆续开征水资源税,根据各地水资源状况、取用水类型和经济发展等情况实行差别税率。

3.增值税

澳大利亚的增值税称为商品服务税(GST),计征方式和我国增值税类似,适用税率仅10%一档,纳税人就其在澳大利亚境内销售或进口的应税商品和服务纳税,对出口的产品免税。

巴西政府增值税以商品流通服务税(ICMS)为主,但还有部分税种征收方式与增值税类似。联邦政府层面有工业产品税(IPI),对生产流程各环节和进口交易征税,后续环节可以抵扣前道环节税款,征收方式类似增值税,但性质更接近消费税,税率取决于商品的种类。通常越重要的商品税率越低(如新冠药品实施0税率),越不重要的商品税率越高(如香烟、酒精)。巴西政府经常调整IPI税率以管控经济,因此税率很不稳定。州级政府层面的增值税是商品流通服务税(ICMS),主要开征对象是货物产品。不同的流通范围、不同品种货物适用税率不同,是巴西最大的税收来源。市级政府层面开征的流转税是社会服务税(ISS),开征对象仅限于服务。根据不同服务类型和城市,税率介于2%-5%之间。巴西税法另征收两种基于总收入的社会保障费,即社会一体化税(PIS)和社会保障金费(COFINS),两项费用在巴西税收中占较大比重,约16%左右。虽然巴西的增值税情况较为复杂,但对出口产品基本上实现免税,因此对以出口为主的巴西矿山企业,影响有限。

中国在2016年实施全面营改增后,国内增值税已经涵盖货物和服务全部环节,税率近年几经下调,目前冶金矿产品销售主要适用13%税率。此外,国内还按照增值税的缴纳金额征收一定比例的增值税附加税(城建税、教育费附加和地方教育费附加),增值税附加税占应缴纳增值税额比例根据所在地区不同在6%-12%之间。

4.其他税费

总体上讲,铁矿行业涉及资源、土地、房产、环保和安全等方方面面,不论国内还是国外,承担税费种类都比较多,但最主要的税费还是所得税、资源税和增值税三种。对于中国、澳大利亚、巴西铁矿企业涉及的其他税费种类,由于金额通常占营业收入比重不高,不构成企业的主要税费负担,本文不再展开分析。

(作者:李嵩中国钢铁工业协会财务资产部)