焦炭焦煤港口库存双高 短期价格或仍有下探空间

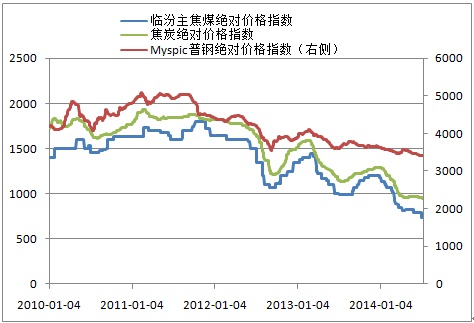

近日冀中能源再次下调焦煤销售价格,下调幅度30元/吨左右,调后主焦煤价格880-910元/吨,肥煤价格940-950元/吨,焦炭成本支撑进一步下移。同时,焦炭、焦煤港口库存居高不下,需求仍然偏弱。钢厂高炉开工率虽在攀升,但钢市低迷迫使其继续打压原料价格。截至7月10日,普钢绝对价格指数报3413.9元/吨,较上月底下跌0.2%;焦炭绝对价格指数报947.5元/吨,较上月底下跌1.07%。

图一:普钢与焦炭绝对价格指数走势

焦炭行业供大于求明显,港口库存居高不下

1-5月份我国焦炭产量19193万吨,同比下降1.6%,降幅较1-4月扩大0.5个百分点,供给压力有所减轻。不过,焦炭行业供大求的矛盾仍未扭转。1-5月生铁产量30099.6万吨,按照冶炼1吨生铁需0.45吨焦炭测算,前5月钢铁行业消费焦炭13545万吨,考虑到钢铁行业消费焦炭占全国比重85%以上,焦炭供需差仍在3200万吨以上。

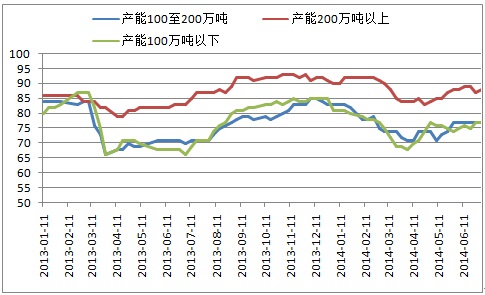

同时,国内独立焦化厂焦炭开工率再度攀升,后期焦炭行业供给压力还将加大。截至7月4日产能200万吨以上独立焦化厂开工率88%;产能100-200万吨独立焦化厂开工率77%;100万以下独立焦化厂开工率77%。

图二:独立焦化厂焦炭开工率走势

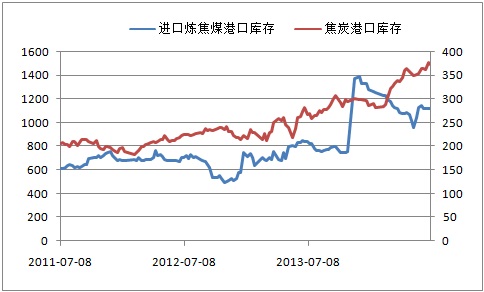

据调查统计,截至7月4日日照港、连云港、天津港三大焦炭港口库存合计374.5万吨,较年初增长30.5%;进口炼焦煤港口库存1119万吨,连续7周攀升,处于阶段性高位。焦炭、焦煤港口库存居高不下,显示了供求矛盾加剧。

图三:焦炭、焦煤港口库存走势

钢厂对原料采购谨慎,持续去库存化

由于前期矿价跌幅较大,钢企盈利好转,加大扩产热情,也将拉动焦炭需求。截至7月4日,全国163家样本钢厂高炉开工率突破90%。截至7月11日,唐山地区高炉产能利用率攀升至95.78%,连续六周上升。

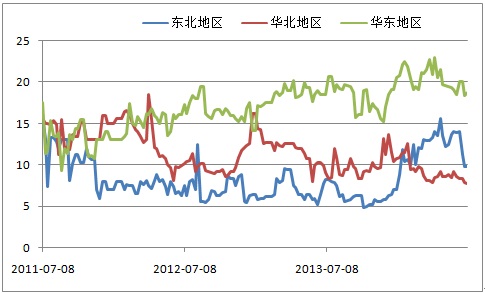

不过,短期内钢企仍对焦炭价格采取打压,继续处于去库存阶段。截至7月4日,华北地区、华东地区、东北地区钢厂焦炭库存平均可用天数分别为7.7、18.7、9.8,处于下降趋势,钢铁产量的上升并没有加大钢厂对原材料采购热情。

图四:钢厂焦炭库存平均可用天数

淡季钢市需求偏弱,主要钢厂调价谨慎

目前,国内钢市仍处于震荡筑底阶段,多空交织渐处白热化。随着微刺激政策效应逐渐显现,二季度经济好于一季度。昨日有消息称64个铁路项目将在8月底前批复完毕,铁总正筹划大规模招标。今年1-5月铁路完成固定资产投资仅1525亿元,按照全年8000亿元投资目标,后期铁路投资空间巨大。楼市销售的低迷,库存的攀升,也将使更多的城市放松限购,继呼和浩特、济南市取消限购后,南昌市进行了有选择性放开限购。这些利好因素短期难以形成有效需求,更多的是稳定市场信心。一旦后期铁路投资加码、取消限购城市增多,下游需求的好转将带动钢价反弹。

宝钢8月份热轧、酸洗、普冷、热镀锌、电镀锌、镀铝锌等主要出厂价维持不变,提前订货给予优惠,显示宝钢通过明平暗降,激励下游企业增加订单。沙钢7月中旬螺纹钢出厂价小幅上调20元/吨,主要是上海、杭州等华东建材市场成交好转,螺纹钢价格小幅攀升。本次调价后,沙钢20mmHRB400螺纹钢价格出厂价报3200元/吨,杭州市场同规格品种价格3150元/吨,两者价差从月初的80元/吨降至50元/吨,显示沙钢调价幅度仍然谨慎,不敢过分追高。

国内主要钢厂最新出厂价提价底气不足,主要是在淡季行情下,国内终端需求整体仍然偏弱。房地产市场仍处于调整期,汽车、造船、家电行业均处于淡季;6月汽车销量同比增长5.23%,增速下滑3.27个百分点。

总体来看,钢价反弹尚待终端需求实质性回暖,钢企对焦炭采购仍然谨慎。而近日冀中能源再度下调焦煤销售价格30元/吨左右,对焦炭市场进一步打压,预计短期内焦炭价格仍有下探空间。