》》》报名窗口

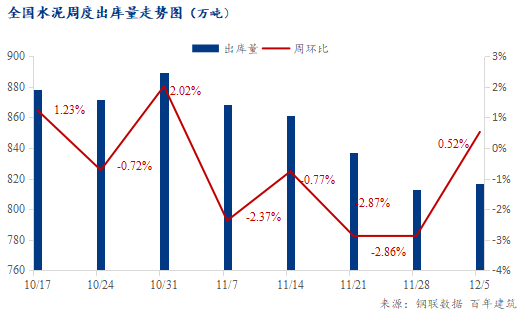

百年建筑调研全国250家水泥生产企业数据显示:11月29日-12月5日,水泥企业出库量817.1万吨,环比增长0.52%,连降四周后迎来反弹。部分城市疫情管控解除后,项目需求出现积累式小爆发;但北方市场加速回落,南方局部地区遭受不同程度的寒潮影响,基建继续下行,房建回补,民用持平,因此在“此消彼长”的作用下,整体需求略有回升。

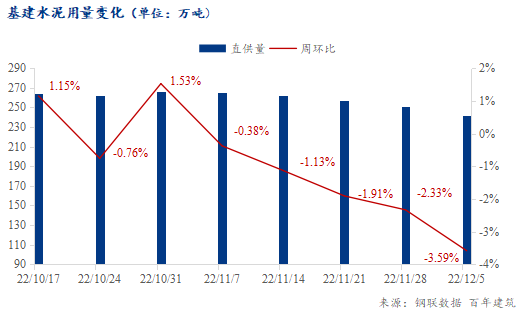

【基建】——资金矛盾突出,降幅扩大

当期水泥直供量为242万吨,环比下降3.59%,降幅继续扩大。寒潮来袭后,北方工地进一步停工;部分市场资金短缺矛盾突出,加之疫情影响,工地进度放缓或直接停工,基建整体需求弱势下行。

湖北某水泥企业:之前在建的高速项目由于资金严重不足,工人工资及材料款支付困难,加之疫情反复,工地暂时停工。

安徽某水泥企业:疫情形势严峻,多个项目工地直接停工,水泥需求量明显下滑,企业重心只能转移到催款方面。

【房建】——“放开”后,需求快速回补

多个一线城市逐步“放开”后,前期挤压的项目进度短期内出现爆发式增长,叠加临近年底的原因,部分工地(市政类为主)积极赶工,带动需求快速回补。

广东某水泥企业:广州解封后,道路运输恢复正常,停工项目重新启动,部分项目有年底赶工任务,水泥需求回暖。

河南某水泥企业:郑州封控期间,部分未停工项目以扎钢筋为主,“放开”后急需后续材料补充,加之水泥跌价,终端采购积极性大幅提高。

【民用】——基本持平

各地疫情管控、天气情况均有不同,民用需求总体变化不大。

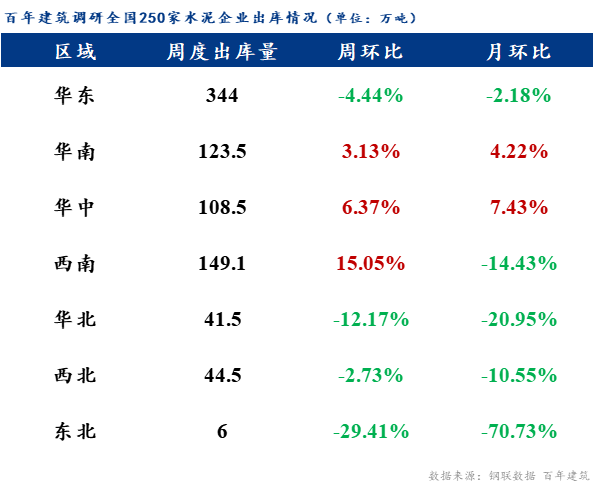

各区域水泥出库量变化情况:

华南、华中、西南出库量环比提升,另外区域环比下降。

华东市场:再度下行。安徽疫情严峻、福建项目收缩、浙江等地雨雪天气影响,整体需求走弱。

华南市场:小幅增长。广州多地“放开”后,需求快速回补。

华中市场:需求回补。郑州“放开”后,项目需求积累式爆发,加之水泥企业降价走量,终端采购积极性较高。

西南市场:明显回暖。疫情管控解除后,川渝需求增长带动贵州外发增多;云南重点工程积极开工建设,需求向好。

三北市场:传统采暖季,北方市场整体需求继续下滑。

总体来看,华中、华南、西南地区主要得益于“放开”后,下游工地集中复工赶工、加之云南基建需求先抑后扬,因此三大区域市场需求止降回升;而华东地区受疫情、寒潮等不利因素制约,需求下滑;三北地区需求则将进一步走弱直至市场基本结束。

下期预测

据调研,百年建筑预计下期全国水泥出库量为821.9万吨,环比继续提升0.58%。一线市场或进一步“放开”,但气温、疫情、资金不足等问题制约下,延续性有待验证。

注更多水泥视角下的基建、地产需求变化数据及分析,请扫描以下二维码,市场动态快人一步!

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看