银十接近尾声,钢价何去何从?

最近的行情真的是一天换个逻辑,一天一个节奏,思路一定要变的更快、更高、更强。现在螺纹钢已经慢慢在移仓!这个从成交量就可以看出来,RB1801的成交量为318万手,RB1805的成交量为243万手。随着时间的推移,相信再过1周到2周,主力合约更换完毕!

现在大家对1805的故事和逻辑更加期待,但是我们还是分析主力合约的走势!从螺纹1801的日线上看,螺纹在一个三角形区域运行!下破今天的低点3630的话,要加空,那么上升趋势线破掉,下面的支撑就是3500。而在3500这个区域已经试探了起码五次,所以这次下去,能够支撑住的概率比较小,所以会顺利的向3300迈进!迈进3300的前提是跌破3500支撑!当然如果往上突破3800的话,要反手做多,这样的话会去前期高点附近!突破的走势的能量是非常巨大的!

其实行情已经来到了十字路口,就要出方向了。区间震荡的走势是很折磨人的!

今天最主要的一个数据,就是我的钢铁网的库存数据:螺纹钢钢厂的产量为315.28万吨,比上周减少了7.51万吨,钢厂库存为246.52万吨,比上周减少了4.2万吨,社会库存为444.58万吨,比上周减少了5万吨!线材钢厂的产量为140.01万吨,比上周减少了3.51万吨,钢厂库存为58.13万吨,比上周减少了1.87万吨,社会库存为131.89万吨,比上周增加了2.32万吨!热卷钢厂的产量为229.01万吨,比上周减少了5.48万吨,钢厂库存为93.16万吨,比上周减少了0.88万吨,社会库存为206.26万吨,比上周增加了0.94万吨!冷轧钢厂的产量为79.29万吨,比上周增加了2.7万吨,钢厂库存为47.65万吨,比上周减少了0.8万吨,社会库存为112.33万吨,比上周减少了2.71万吨!从这个数据看,热卷的价格有点危险,毕竟少的幅度不大,说明供求的矛盾慢慢在往供应增加的趋势上发展,这个规律可不好,对热卷的价格会有一定的打击!

目前北方的钢厂是全力保住热卷的生产,因为热卷的利润最大!对于下午的走势,预计还是冲高回落,上午有点期待这个利好的出现,现在利好出尽了!大家要注意HC1805的走势,特别的弱,弱的不可思议。很多人问我,怎么热卷弱了呢?大家还是去翻翻前面的日志吧,对于卷螺差,我是建议先做空卷螺差,然后再做多卷螺差的!

上一篇重点说了1801和1805的螺纹,今天重点说说1801和1805的铁矿。

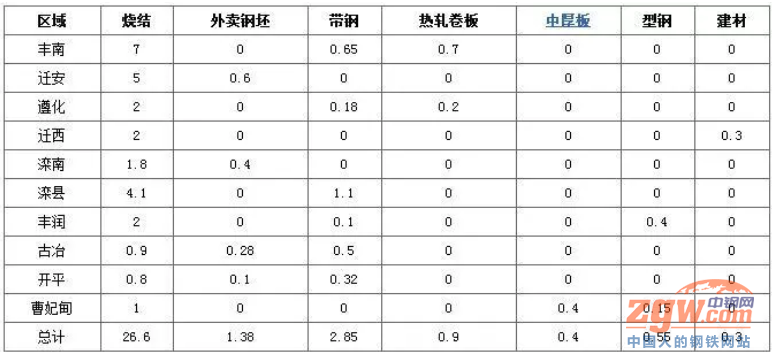

由于1月份是一个淡季合约,那么当然是走淡季的逻辑。而且还会受到现货价格的影响!目前低品矿销售很困难,FMG一直提供优惠折扣!FMG混合粉11月折扣由23%调整为25.5%,超特粉40%折扣维持不变。据最近的调研,钢厂的铁矿可用天数都比较高,焦炭的库存也有点高,尤其是北方钢厂限产之后。这些都是对盘面不利的因素,毕竟库存高了,销售就不畅了!不过这里有一个矛盾,就是低品已经很低,目前价格接近FMG成本。低品矿山和贸易商有惜售情绪。北方钢厂限产后,手里的铁矿有点多,消耗不掉,怎么办?自己开始抛售长协矿,这就是限产带来的影响。由于重大会议顺利结束之后,对于炸药管控力度减小,承德地区国产铁矿石矿山陆续接到公安局通知,炸药开始供应,大部分矿山开始恢复正常采矿生产。

由于5月份是一个旺季合约,那么当然是走旺季的逻辑。目前1805的原料合约价格都很高,走的是复产的逻辑。等主力合约更换完毕,那么I1805合约还是有价值投资的价值的!之前铁矿的价格因为限产被打压的厉害,那么铁矿的价格也会因为复产,反弹的厉害!钢厂都有可能加入买入套保大军!

很多人都被如今的大震荡整晕了,主要原因我觉得大概是这样的!

资金没有形成一致性预期,也就是大家对限产的解读不一样,还有就是以前是由于需求的变化而引起的整个产业链齐涨共跌,现在是由于政策的变化导致的产业链的某一环节,这就形成大家对后期的预期产生不同的见解。表现在盘面上就是震荡。所以只能震荡来消化了。11月15日之后就清晰了,落地之时就是方向出来之日。