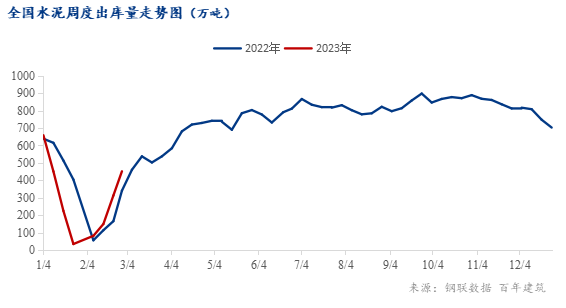

百年建筑调研全国250家水泥生产企业数据显示:3月1日-3月7日,水泥企业出库量为531.35万吨,周环比上升17.6%,年同比(阴历)下降1.2%。步入3月,工地进入正常施工阶段,采购量逐步增加;另一方面,多政策利好下新项目加快推进,小部分已开工,其余陆续进入筹备阶段。部分工地因资金短缺、管控等问题导致施工进度缓慢,整体需求小幅上升,但仍不及去年同期。

【基建】——需求增幅较大

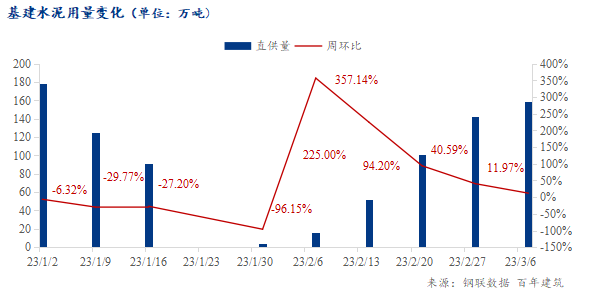

本期直供量159万吨,周环比上升11.97%,农历同比提升23.25%。基建已基本恢复往年态势,发力托底内需,加之项目资金情况较好,地方债尤其是专项债,不断的流向基建市场,且规模不断扩大,基建需求持续增长。

湖北某水泥企业:销量环比提升,窑线已开,目前库存7成,主要是供给高速工程,需求恢复较好。

广州某水泥企业:日均5000-6000吨,重大工程施工进度较好,需求回升,与同期相比,基建水泥采购量略有增加。

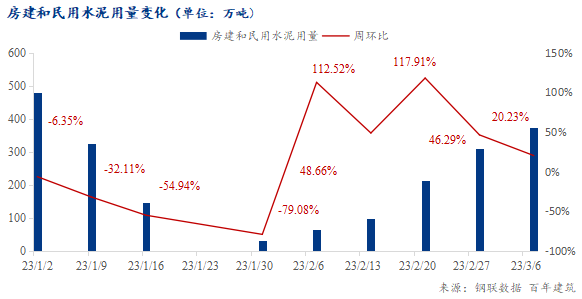

【房建】——需求持续回升

从水泥出库量来看,需求逐步回升。2023年将实施一系列房产新规则,推动房地产市场稳定和发展。在保交楼政策支持下,各地烂尾楼复工,但实际水泥需求有限,加之去年回款不及预期,搅拌站保持谨慎态度,部分续建项目资金较好的已进入采购阶段;局部因管控等问题,项目进度缓慢,采购量仍不及去年。

深圳某混凝土企业:日均3000方,目前接的项目大部分是市政,还有一些保交楼,主要是在供应期间,资金情况相对较好,采购水泥量也有所增加。

广西某水泥企业:环比上升1000吨,较之去年同期要好,最近广西天气转好,工程进度尚可,目前部分市政工程资金下放,搅拌站拿货积极性增加,需求回升较明显。

【民用】——积极备货

“三农”工作重心转向全面推进乡村振兴,农村建设带动民用需求持续增长,近期小项目新开较多,且进度尚可,加之全国各地水泥价格有上涨趋势,经销商备货意愿较高。

河北某水泥贸易商:环比上升600吨,3月4号发布了最新的二级预警通知,生产方面影响不大,现在主要是民用市场有点量。

各区域水泥出库量变化情况:

七大地区周环比均上升。

华东市场:升。重大项目正常施工,采购量持续恢复;市场回暖后,搅拌站拿货量增加,虽部分工程因资金问题,进度缓慢,但整体情况向好,需求小幅增加。

华南市场:升。广东专项债下放,带动扩大有效投资,项目进度较好;广西资金情况尚可,多项目进入正常施工阶段,需求小幅回升,初次高于去年同期。

华中市场:升。湖北、湖南项目较多,进度尚可,水泥采购量增加;河南加快债券资金拨付,各区域正常施工,需求回升。

西南市场:升。川渝基建项目较多,带动基建需求;云贵部分烂尾楼盘活,续建项目因资金问题,并未进入采购阶段,水泥需求不及去年。

三北市场:升。部分市场因环保管控,搅拌站基本停工,具体复产时间另待通知,拿货少,需求恢复较慢。

总体来看,七大地区降幅较上期增幅较大,需求持续回升,但西南、华北、东北仍不及去年农历同期水平。

关注每周水泥数据发布及解读,扫码进群