年关将至 BDI指数惨淡收官

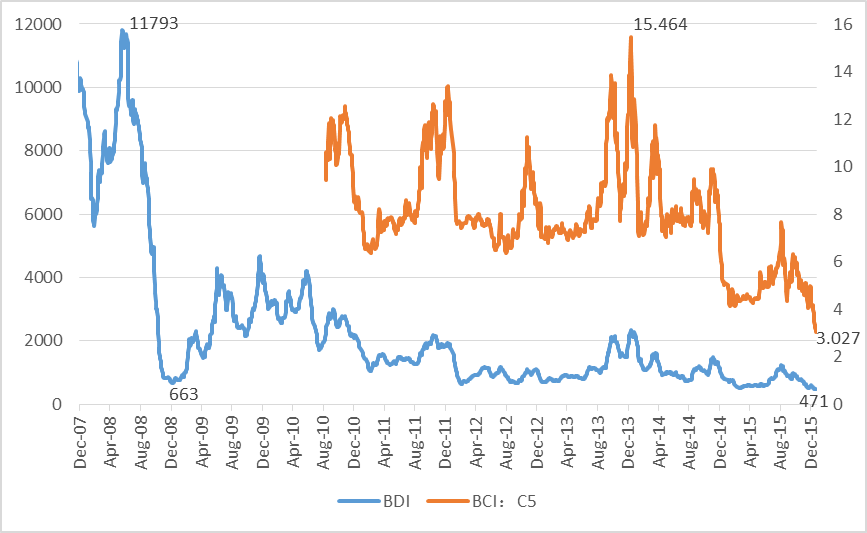

BDI指数于12月15日再度跌破500点至484点。16日,当全球目光都投向美联储之际,BDI指数在BCI指数的大跌带动下又黯然神伤,“再下一层”跌13点至471点,创有史以来最低。17日到22日,BDI指数在470-480点之间波动。至此,BDI指数近期低点较2008年的11793点最高点跌11322点,跌幅96%;22日海岬型船西澳到青岛航线的即期运费为3.027美元/吨,最高点为15.464美元/吨,按目前的趋势来看跌破3美元/吨仅是一步之遥,此前最低在3美元/吨以下还是上个世纪的事情。

当全球都在关注美联储加息和中央经济工作会议之际,原油和干散货海运市场却默默下跌,凸显了全球经济低迷和加息背景下的行情之惨淡。此前预计的四季度航运业传统旺季行情也一再落空,目前来看,未来几天市场终将以低迷状态走完2015年最后的几个交易日,或许唯有圣诞节假期的到来能安抚一下船东们和航运业从业者的疲惫心灵。

图一BDI指数及西澳至中国航线运费走势图

从行业角度和宏观视角来看,2015年初以来干散货海运市场持续低迷行情,大概无外乎以下几个原因:

首先是干散货海运市场的运力不断增长。预计2015年末干散货市场的船舶总运力在7.79亿载重吨左右,较年初增长2.85%。运力的增长主要是由于拆船量不及预期,而新增交付船舶运力较多所致。分船型来看,预计2015年末,海岬型船总运力在3.09亿载重吨左右,较年初微增,巴拿马型船总运力在1.99亿载重吨,超灵便型船总运力在1.79,灵便型船总运力在0.92亿载重吨。其中超灵便型船运力增幅最大,主要是新增交付船舶运力较多所致,巴拿马型船和灵便型船运力也有所增长,而海岬型船受新增船舶运力较往年偏低而行情低迷船舶拆解量较多影响,运力增长较少,预计年末较年初仅微增0.01亿载重吨左右。总体上全球干散货运力相对于低迷的需求而言增长仍然较多。

其次是低迷不振的需求。今年以来全球经济低迷,大宗商品价格持续走低,美WTI原油价格最低跌破35美元/吨,铁矿石价格最低跌破39美元/吨,其他铜、铝、锡、镍等各种基本金属和农产品价格也持续走软,需求不振导致价格持续走低,贸易萎缩导致海运需求减少。作为全球基本工业品和农产品进口大国的中国,2015年前十一个月进口大豆7257万吨,去年同期为6287万吨;进口谷物及谷物粉3063万吨,去年同期为1714万吨;进口铜矿砂及其精矿1182万吨,去年同期为1064万吨;进口铁矿砂及其精矿85655万吨,去年同期为84554万吨;进口煤及褐煤18643万吨,去年同期为26398万吨。总体来看,进口煤及褐煤降幅较大,其他增幅也难以弥补该项的缺口,进出口贸易形势也较为严峻,对于海运市场的直接冲击就是,海运需求减少,闲置船舶运力较多,市场竞争激烈。2015年中国以外的资源产出和需求大国,以资源出口为导向的巴西、澳大利亚、俄罗斯、南非等国经济形势受大宗商品价格下跌影响,日渐低迷;而资源需求大国日本、印度等国经济也难言乐观,进口需求减少。这些都导致了贸易量的增长远不及运力的增长。

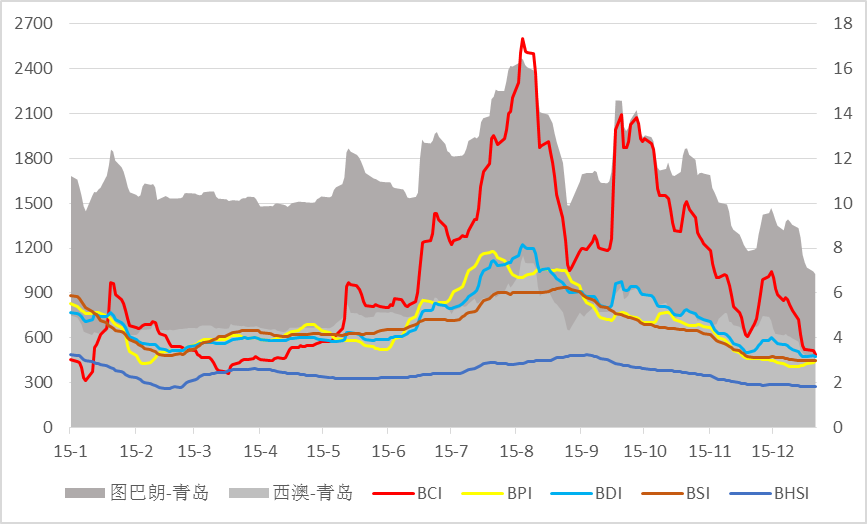

图二2015年至今波罗的海干散货指数和部分航线海运费走势图

另外从近期的铁矿石海运需求来看,12月以来澳大利亚和巴西铁矿石合计发货总量有走低的趋势,目前发货总量在2060万吨左右,较8月中旬到11月底的周均2280万吨左右的水平下滑明显。随着铁矿石价格的下跌,国外矿业巨头也日渐艰难,力拓、淡水河谷、必和必拓、英美资源等纷纷下调产量预期,预计2016年的铁矿石产出将不会出现大规模增长,并且矿山会随着铁矿石价格情况而调整生产和发运计划。

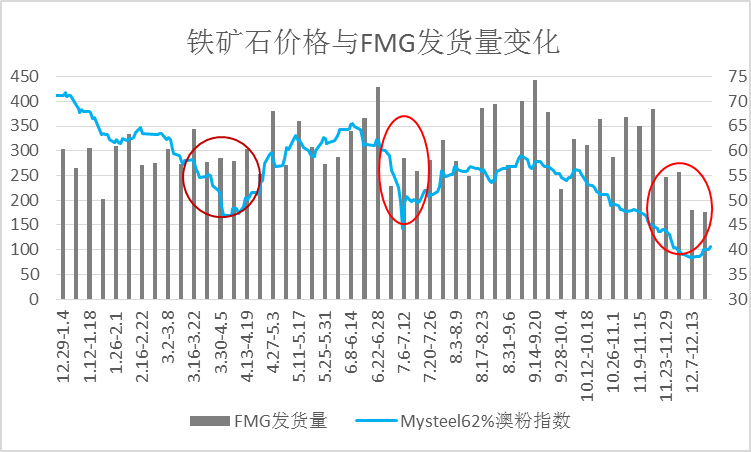

以FMG为例,在今年的几次铁矿石价格迅速下滑阶段,其发货量均出现下降,虽然也会有一些发货港泊位检修、拥堵和季节性因素等原因导致发货量的下降,但价格一定是其中不可忽视的一环。而目前铁矿石价格已经率先逼近其盈亏平衡点,同时FMG最近几周的发货量均出现下滑,近两周均不足200万吨,而本周预计发货量仍在200万吨以下,这直接导致船舶等泊时间延长,运输需求减少,成本增加,竞争加剧,这些都导致了即期运费的低迷。

图三铁矿石价格与FMG发货量变化

最后外围市场的影响也拖累了干散货海运市场的表现。美国经济虽然目前一枝独秀,但也有一些通胀指标和就业数据的相关隐忧,其他发达国家和新兴市场国家经济则深陷囹圄,经济增长、通货膨胀、财政收支和失业率等数据表明了这些经济体的疲态之深。而油轮运输行业和集装箱业务十分惨淡。原油价格受OPEC国家产出增加、接纳印尼作为新成员国、美国原油库存意料外大增并且受美国有望解除原油出口禁令等影响大跌,美WTI1月原油跌破35美元/吨。而10月末有消息称两艘载有400万桶战略储备原油的油轮在青岛港附近抛锚一两个月之久,原因或是国内沿海储油罐已满,暂无库存容量囤放;上周又曝出大西洋航线有满载柴油的油轮本该自墨西哥湾沿岸前往欧洲但却中途返航的现象,原因可能是欧洲柴油市场需求已饱和并且暂无富余的储存空间。集装箱市场也需求惨淡,行业龙头马士基三季度盈利同比降低六成,直接拉低了其全年预期;台湾、韩国、中国大陆的主要集运企业收益也大幅下滑。同为远洋运输行业行情更是低迷,油价的下跌还导致整体运费和成本的进一步下移,为下跌提供了更多空间。

后期来看,运力仍将缓慢增长,而需求或持续萎缩。相关预测数据显示2015年中国粗钢产量为8.06亿吨,较2014年的8.23亿吨下滑2.1%,而2016年将继续减少至7.83亿吨。铁矿石进口需求将暂稳或下跌,而煤炭进口需求受制于国内产业转型升级和环保要求等将进一步减少,大豆、谷物进口虽然增长较多,但总体规模远不及铁矿石、煤炭等更大宗商品的进口量。总体来说,干散货海运市场将维持底部低迷行情,而美元加息兑现,短期有利于市场稳定,人民币贬值更是早有预期,这些对于海运市场的影响暂不明显。