2016年钢铁企业煤炭采购供应工作展望

原标题:2015年煤炭市场分析及2016年钢铁企业煤炭采购供应工作展望

2015年,我国经济发展呈现出了两个特点:一是经济增长由高速转入中高速;二是经济结构深度调整,已从第二产业即以工业为主导,调整到第三产业为主导。经济结构的优化调整,带来了能源消费强度的降低。2015年,全国累计煤炭产量为36.95亿吨,较上年减少1.75亿吨,下降4.52%。其中,国有重点煤矿产量累计完成18.76亿吨,同比减少9756万吨,下降4.9%。煤炭需求的疲软,导致全国煤炭销售价格全线下滑,煤炭供求关系进入深度调整期。全国煤炭产量增减变化。

动力煤价格下行,需求疲软

2015年,动力煤需求疲软,动力煤价格持续探底。2015年12月30日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数报收于372元/吨,比2015年初下降154元/吨,降幅为29.28%。考虑运费上调等因素的影响,实际煤价降幅更大,环渤海动力煤价格指数(BSPI),走势如图2所示。

2015年,全国重点发电企业累计供煤111080万吨,较上年减少15687万吨,下降12.4%;累计耗煤113425万吨,较上年减少10934万吨,下降8.8%。2015年12月底,煤炭库存为7358万吨,环比增加11万吨,增长0.1%;同比减少2097万吨,下降22.2%;可耗用20天,环比减少2天,同比减少4天。

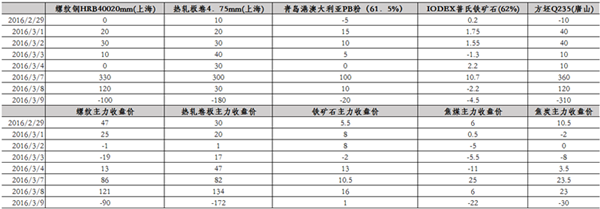

2016年以来,受冬季北方供暖、春节后企业补库需求的增加和国际大宗原燃料期货价格上涨的带动,国内动力煤价格小幅上涨。截至3月9日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数报收于388元/吨,比今年年初上涨17元/吨,涨幅为4.58%。但受钢铁、电力等相关行业基本面影响和供需关系制约,此轮上涨难以持续。

炼焦煤弱势运行

2015年,钢材价格持续探底,煤炭市场依旧弱势运行。焦炭市场受钢材价格持续下挫的影响,呈现弱势盘整,市场悲观情绪较为浓厚。北方钢铁企业二级冶金焦到厂价为720元/吨,比2015年年初下降375元/吨,下降了34.25%。仅2015年11月份,河北唐山地区3次累计下调焦炭价格90元/吨。伴随着经营恶化,越来越多的钢铁企业加入到限产行列之中。焦炭生产企业亏损幅度逐渐加大,纷纷延长结焦时间,勉强维持生产。炼焦煤各品种与2015年初相比价格降幅达30%左右。

虽然各煤炭企业采取了现汇、预付和承兑不同价,不同煤种搭售,量价挂钩等销售策略,但煤炭价格未见止跌迹象。为缓解资金压力和规避煤炭价格下降风险,各大钢铁企业煤炭采购供应均维持在较低的库存水平,一般为7~10天,甚至更低。

2016年1月~2月份,受钢铁行业整体低迷复苏乏力影响,焦炭企业开工率普遍不足,部分国有煤炭企业炼焦煤有涨价意愿,但各钢铁企业普遍不接受,华北地区钢铁企业甚至对地方炼焦煤采购价小幅下调5元/吨~10元/吨。

进口煤量价双降

从2012年开始,全球煤炭行业形势严峻,延续至今。中国、印度等煤炭消费大国对外采购量锐减,英国、美国等国家燃煤电厂的退出,以及国际矿业巨头煤炭业务的削减等,加重了煤炭行业的颓靡态势。海关总署统计数据显示,2015年,全国累计进口煤炭量为20406万吨,较上年减少8714万吨,下降29.9%;累计净进口数量为19968.2万吨。

有关数据显示,截至2015年12月31日,澳大利亚纽卡斯尔港动力煤价格报收50.49美元/吨,环比下跌6.98美元/吨,降幅为11.1%;南非理查德港动力煤价格指数报收49.30美元/吨,环比下跌16.7美元/吨,降幅为25.3%;欧洲ARA三港市场动力煤价格指数报收48.21美元/吨,环比下跌24.99美元/吨,降幅为34.1%。

可见,国际煤炭价格与国内煤炭价格基本保持了相同的走势,均进入下降通道。虽然自2015年10月下旬开始,国际煤价出现1个月左右的上涨,但是整体来看,南非和澳洲煤价仍然存在一定的下行空间。随着北半球取暖煤市场的饱和,各消费国加大内贸煤消费份额,价差缩小甚至倒挂的情况等因素交互影响供求关系,可能导致国际煤价继续下跌。

综合来看,国际煤价仍存在下跌趋势,但震荡跌幅明显减小,预计一段时间内进口煤的价格对中国采购商的吸引力,可能减弱或不复存在。

煤炭运量下降

2012年以来,铁路货运价格一直呈上升趋势,共经历了4次上调,平均运价已由2012年初的10.51分/(吨·千米)上调至目前的15.51分/(吨·千米),涨幅接近50%。而在铁路货运量中,煤炭占据了将近50%~60%。铁路货运价格上涨意味着煤炭生产企业再度承受压力,而且在目前买方占据主导地位的煤炭市场中,煤炭企业压力无法向下游传导。

2015年,在市场低迷的形势下,铁路面临货源短缺、需求不旺的困境,煤炭发运量大减。以大秦铁路线为例,2015年,大秦线完成运量3.97亿吨,较上年减少5321万吨、下降11.8%;侯月线完成运量1.65亿吨,较上年减少2199万吨,下降11.7%。

铁路运量的降低,与工业生产下行、产业结构调整、煤炭需求下降有着直接的关系。铁路运费多次上调,而国内燃油价格却维持在低位运行,加之更为便宜的天然气汽车运输车辆增加,如以山西省境外300千米的距离测算,吨煤运输成本相差在25元左右。受运输成本的影响,直接导致煤炭用户选择更为经济的公路、水路运输。

2015年,全国主要港口累计发运煤炭量为6.4亿吨,较上年减少3748万吨,下降5.5%。其中,内贸煤炭发运完成6.38亿吨,较上年下降5.5%,外贸煤炭发运完成522万吨,较上年下降11.9%。2015年12月末,全国主要煤炭发运港口的煤炭库存为2556万吨,同比减少1737万吨,下降30.2%;环比减少492万吨,下降16.1%。

合理采购须关注四点

进入2016年以来,随着国家宏观、微观经济政策调整及近期“两会”胜利召开,货币政策略偏宽松,3月1日,央行宣布降准0.5个百分点,加之各地地产新政频出,刺激多地房地产销售量价齐升。市场预期利好钢铁行业,多重因素交织,推涨了期货价格,进一步带动了铁矿石、煤炭等大宗原燃料现货价格的上涨。但国内煤炭对外依存度相对较低,在煤炭供求基本面没有根本性改变的大前提下,煤炭价格上涨的动力明显不足,预计国内煤炭市场将维持弱势整理格局,各钢铁企业对后市谨慎看多,煤炭采购保持合理采购节奏,需注意以下几点:

一是继续稳定与大型煤炭供应商的战略合作伙伴关系,提高合同兑现率,保证采购数量,稳定采购价格。推行招标采购工作,培育、开发潜在的客户,挖掘性价比相对较高的可用资源。二是积极培育具备采购优势的区域钢铁企业来发挥价格主导作用。在市场变化的节点,力促国有煤矿的煤价充分与市场接轨,助力战略采购的价格谈判。积极开拓国际市场,进行必要的市场储备,以应对市场突发变化。三是继续推进配煤结构优化调整工作,在确保高炉稳产、顺产的前提下,不断优化采购结构和库存结构,努力提高具有成本优势的气煤、1/3焦煤和瘦焦煤的采购比例,采取有效措施,降低燃料采购成本。四是继续多途径、多渠道降低采购成本。应积极争取煤炭采购合同话语权,完善合同条款。同时,重新梳理物流运输方式,推动物流降成本工作,利用当前汽运、水运优势,商谈取消部分收费项目,争取铁路运费优惠。